PC1 – MẢNG KINH DOANH MỚI DẪN DẮT TĂNG TRƯỞNG

ĐIỂM QUA KQKD Q3.2023 VÀ 9T.2023

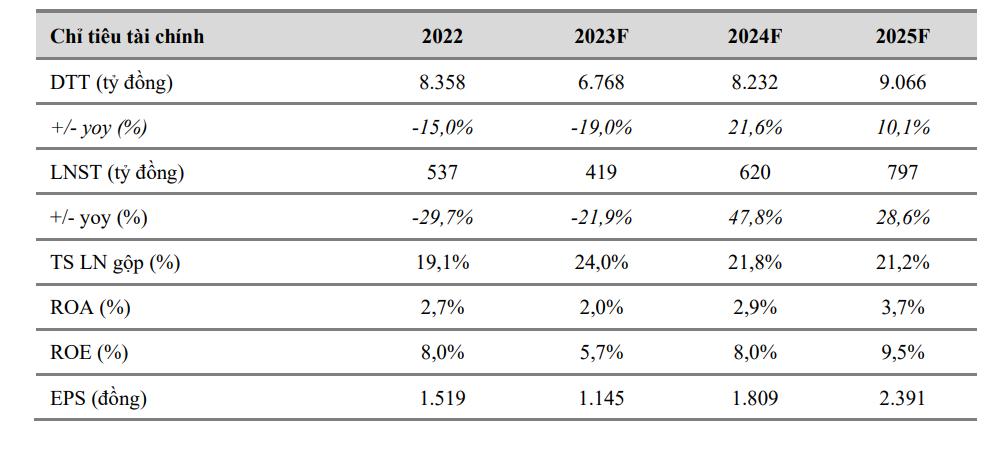

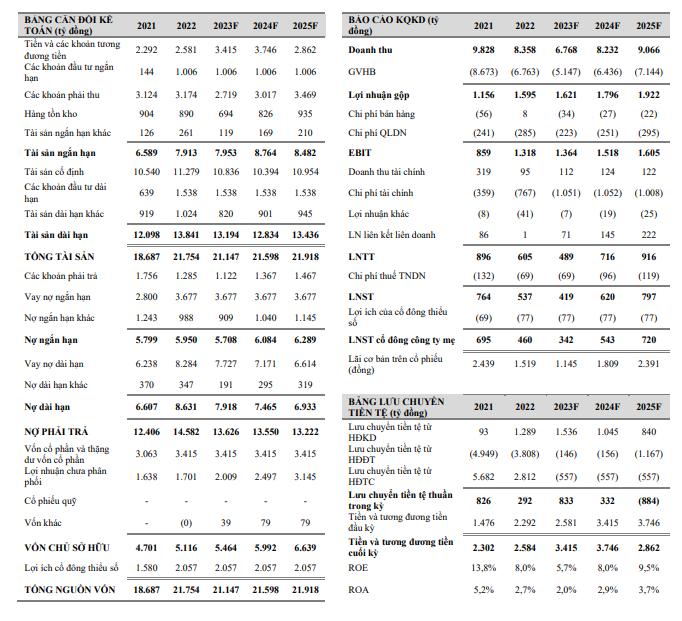

KQKD Q3.2023 thể hiện sự phân hóa với DT giảm 26% yoy, LNST tăng trưởng đạt gần 101 tỷ đồng (cùng kỳ 4 tỷ đồng). Mặc dù doanh thu suy giảm, đặc biệt mảng hoạt động xây lắp điện giảm mạnh 56% yoy, tuy nhiên chi phí giá vốn giảm mạnh 35% yoy, dẫn đến lợi nhuận gộp tăng trưởng 35% yoy, biên LN gộp cải thiện lên mức 24% so với mức 13% cùng kỳ năm trước. Trong Q3.2023, có sự đóng góp xuất khẩu tinh quặng Niken và ghi nhận lĩnh vực khai thác, vận hành KCN trong khi cùng kỳ năm trước chưa phát sinh kết quả kinh doanh 2 mảng này.

Lũy kế 9T.2023, công ty ghi nhận KQKD kém khả quan cả DT và LNST đều giảm 13,3% yoy và 37% yoy. Biến động đến từ các mảng hoạt động xây lắp, mảng bán điện suy giảm, chi phí lãi vay tăng khi nhà máy tuyển quặng của CTCP Khoáng sản Tấn Phát đi vào vận hành thượng mại nên không còn được vốn hóa chi phí lãi vay.

TRIỂN VỌNG DOANH NGHIỆP

1. QHĐ VIII được phê duyệt sẽ mở ra quy mô thị trường rộng lớn cho các doanh nghiệp xây lắp điện nói chung và PC1 nói riêng.

2. Mảng xây lắp và tổng thầu EPC các dự án NLTT sẽ gặp khó khăn trong ngắn hạn do cơ chế chính sách giá vẫn chưa được ban hành gây khó khăn cho các chủ đầu tư.

3. Mảng năng lượng kém khả quan do ảnh hưởng từ El Nino và chưa có các dự án điện gió mới được triển khai.

4. Chúng tôi kỳ vọng mảng khai thác quặng Nickel sẽ là động lực tăng trưởng cho PC1 trong năm 2024 khi dự án vận hành trọn năm. Ngoài ra, KCN Yên Phong II-A có thể bắt đầu cho thuê từ Q4.2023 góp phần hỗ trợ tăng trưởng lợi nhuận.

ĐÁNH GIÁ

PC1 là doanh nghiệp dẫn đầu trong thi công xây lắp đường dây, trạm biến áp, tổng thầu EPC cho các dự án điện gió và đang mở rộng sang các lĩnh vực kinh doanh khác đầy tiềm năng như khai thác khoáng sản và đầu tư các dự án hạ tầng bất động sản khu công nghiệp. KQKD Q3.2023 cho thấy hiệu quả kinh doanh của mảng khai thác quặng tốt hơn so với ước tính ban đầu của chúng tôi và chúng tôi kỳ vọng các mảng kinh doanh mới sẽ là động lực tăng trưởng chính cho PC1 trong năm 2024.

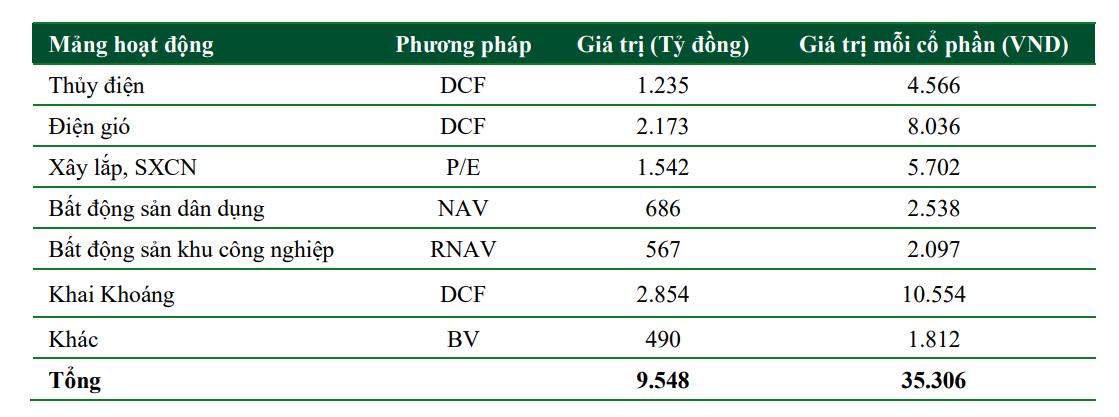

Tổng hợp định giá

Chúng tôi xác định mức giá mục tiêu của PC1 trong vòng 1 năm là 35.300 đồng/cổ phiếu