PVT Tổng CTCP Vận tải dầu khí – Phân tích đầu tư

ĐIỂM NHẤN ĐẦU TƯ

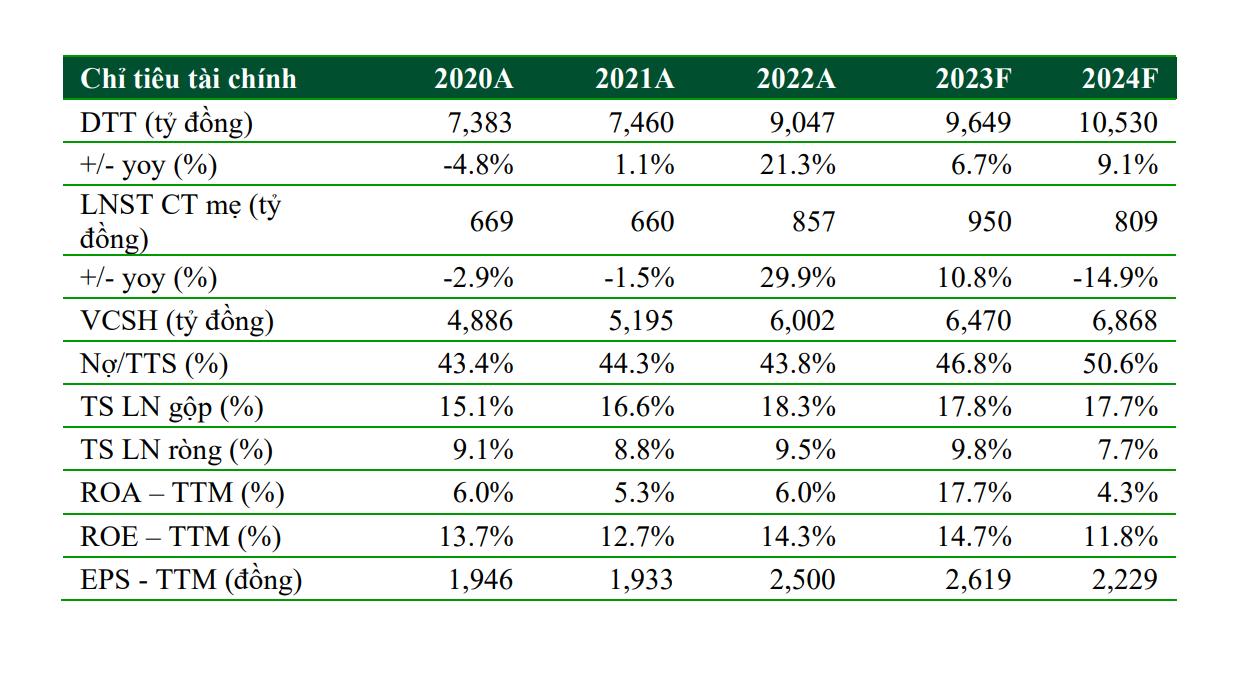

Kết quả kinh doanh: Lũy kế 9T.2023, PVT ghi nhận DTT đạt 6.709 tỷ đồng (+1,5% yoy) và LNST CT mẹ đạt 743 tỷ đồng (+18,6% yoy). Nhờ vào: (1) mảng vận tải biển phục hồi tích cực, tăng trưởng 15,9% trên mức nền cao của năm ngoái; (2) biên gộp tích cực, lũy kế 9T.23đạt 19,9% cao nhất kể từ 2009 đến nay nhờ vào biên gộp của mảng vận tải tăng 3,4 điểm phần trăm.

Triển vọng 2024: Chúng tôi kỳ vọng PVT duy trì triển vọng tăng trưởng tích cực với động lực từ hoạt động mở rộng quy mô đội tàu cũng như phát triển thị trường quốc tế trong các năm tới. Triển vọng ngành vận tải dầu vẫn tích cực nhờ vào nguồn cung tàu hạn chế trong khi khoảng cách di chuyển dài hơn thúc đẩy thị trường. Giá cước cho thuê tàu định hạn tiếp tục neo ở mức cao trong 2024.

Rủi ro: (1) Kinh tế phục hồi chậm khiến nhu cầu vận tải dầu giảm, ảnh hưởng tiêu cực đến giá cước tàu chở dầu cũng như giá cho thuê định hạn (2) kế hoạch đầu tư mở rộng đội tàu mới bị chậm so với kế hoạch do giá tàu tiếp tục neo ở mức cao

Đánh giá: Với qui mô đội tàu tăng đáng kể cũng như mức trẻ hóa đội tàu cải thiện gần đây chúng tôi kỳ vọng PVT sẽ có khả năng mở rộng ra thị trường quốc tế. Chúng tôi kỳ vọng DT của PVT đạt mức tăng trưởng CAGR 10,4% (2023-2027) và LNST CT mẹ đạt CAGR 4,1% tương ứng.

Cho 2023-2024: dự phóng DTT đạt lần lượt là 9.641 tỷ đồng (+6,6% yoy) và 10.513 tỷ đồng (9,0% yoy), LNST CT mẹ 2023-2024 đạt 950 tỷ đồng (+10,8% yoy) và 809 tỷ đồng (-14,9% yoy).

CẬP NHẬT KQKD 6T.2022

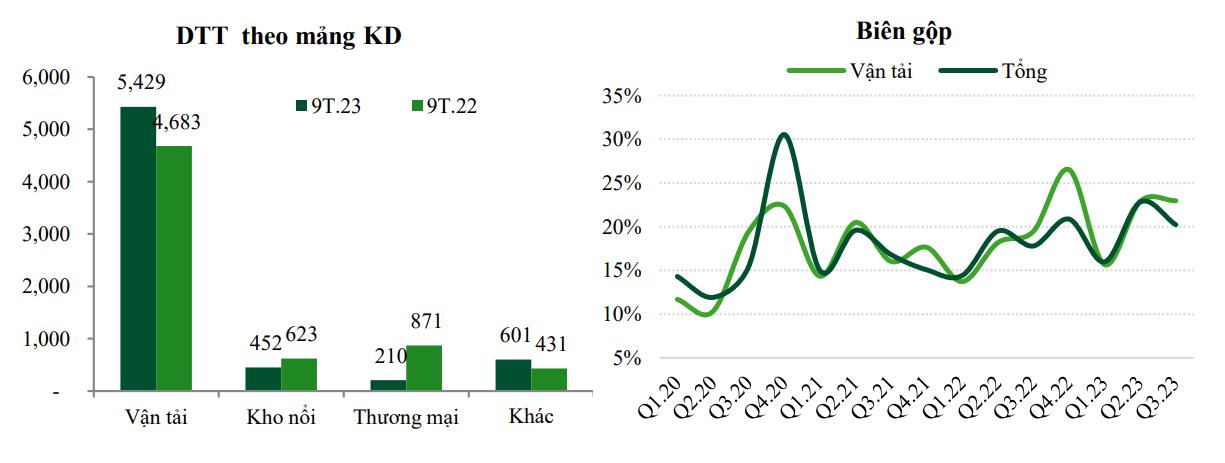

Q3.2023: tích cực với DT & LN tăng trưởng svck, cụ thể DTT tăng nhẹ 5,3% yoy đạt 2.551 tỷ đồng, LNST CT mẹ tăng 14,5% yoy đạt 249 tỷ đồng. DTT tăng chủ yếu đến từ DT vận tải, tăng 8,6% yoy và đóng góp 77% tổng DT, 2 mảng còn lại đều giảm mạnh svck, kho nổi giảm 23,8% yoy và thương mại giảm 38,9% yoy, tương ứng đạt 154 tỷ và 160 tỷ.

Biên gộp tiếp tục cải thiện và duy trì ở mức cao svck đạt 20,2% (Q2.22: 17,8%).

Chi phí BH&QLDN giảm svck, chiếm tỷ trọng 3,7%/DTT (Q3.22: 4,4%).

Lũy kế 9T.2023: PVT ghi nhận DTT đạt 6.709 tỷ đồng, tăng nhẹ 1,5% yoy, LNST CT mẹ đạt 743 tỷ đồng, tăng mạnh 18,6% yoy. Nhờ vào: (1) mảng vận tải biển phục hồi tích cực, tăng trưởng 15,9% trên

mức nền cao của năm ngoái; (2) biên gộp tích cực lũy kế 9T.23 đạt 19,9% cao nhất kể từ 2009 đến nay nhờ vào biên gộp của mảng vận tải tăng 3,4 điểm phần trăm.

Lũy kế 9T DTT mảng vận tải tăng trưởng 15,9% yoy đạt 5.429 tỷ đồng, màng kho nổi và thương mại giảm mạnh 27,5% và 75,9% yoy. Biên gộp vận tải tương ứng mức cùng kỳ năm ngoái đạt 20,2% (9T.22:

20,7%).

TRIỂN VỌNG NGÀNH

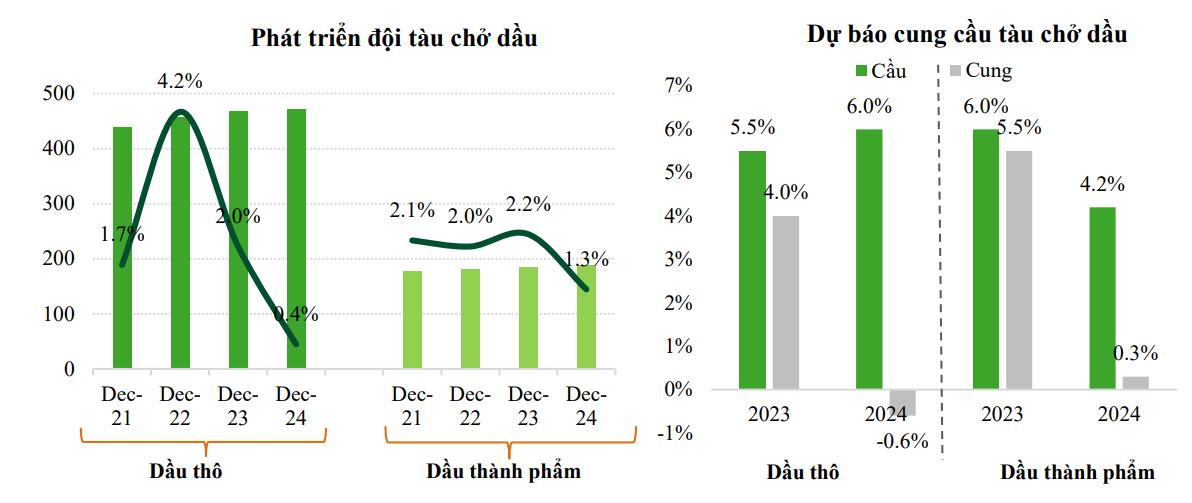

Thị trường vận tải dầu: 2024 kỳ vọng tích cực nhờ nguồn cung hạn chế, khoảng cách vận chuyển dài hơn thúc đẩy thị trường

Cung-cầu thị trường vận tải dầu:

Cầu: Chủ yếu là do tăng nhu cầu của Trung Quốc, dự kiến sẽ đạt mức cao kỷ lục mới trong cả 2023 & 2024, 101,2 triệu thùng trong 2023 và 102,8 triệu thùng trong 2024.. Nguồn cung dầu chủ yếu đến từ Châu Mỹ trong khi đó công suất lọc dầu tăng lên lại chủ yếu từ Châu Á, dẫn đến khoảng cách vận chuyển dầu dài hơn cho cả dầu thô và dầu thành phẩm.

Cung: Do lượng đơn đặt hàng tàu mới ít nên việc giao tàu mới không đáng kể. (1) Đội tàu chở dầu thô được dự báo tăng trưởng 0,4% trong 2024 (2% trong 2023); (2) đội tàu chở dầu thành phẩm ước tính tăng 1,4% trong 2024, lượng đặt trong 2023 tăng nhưng đến 2025 mới giao tàu.

Cân bằng cung/cầu: nguồn cung hạn chế trong khi tiêu thụ kỳ vọng tăng cao và khoảng cách vận chuyển xa hơn sẽ thúc đẩy thị trường tàu chở dầu trong 2024.

Giá cước dầu thô bắt đầu phục hồi trong tháng 10 khi các đợt bảo trì dày đặc vào mùa thu kết thúc. Mức tăng mạnh nhất ở các hạng tàu nhỏ. Giá cước Suezmax tăng mạnh kỳ hạn 5 tháng theo tuyến bờ Vịnh Mỹ đến Châu Âu (+98% MoM), giá Aframax cũng tăng đáng kể, cước quanh Địa Trung Hải tăng 74% MoM. Ngược lại, giá VLCC tăng vừa phải.

Trong khi đó, giá cước dầu thành phẩm có chuyển động trái chiều. Phía Đông Suez nhìn chung không thay đổi so với tháng trước, trong khi phía Tây Suez cước giảm 19% MoM, do tỷ suất lợi nhuận suy yếu ở lưu vực Đại Tây Dương do tồn kho các sản phẩm chính ở mức cao.

TRIỂN VỌNG DOANH NGHIỆP

Triển vọng dài hạn từ trẻ hóa đội tàu

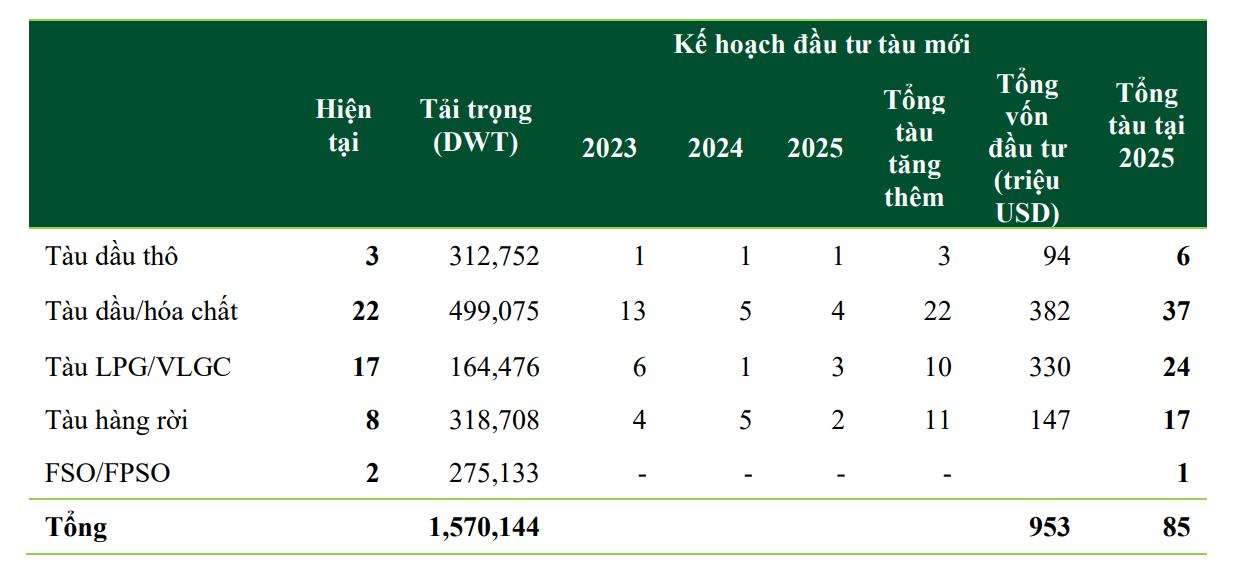

Theo kế hoạch đến 2025 PVT sẽ đầu tư thêm 46 tàu từ 2023-2025 tổng vốn đầu tư là 953 triệu USD. (tăng năng lực vận tải tăng gấp đôi từ 1,3 triệu DWT lên 2,5 triệu DWT)

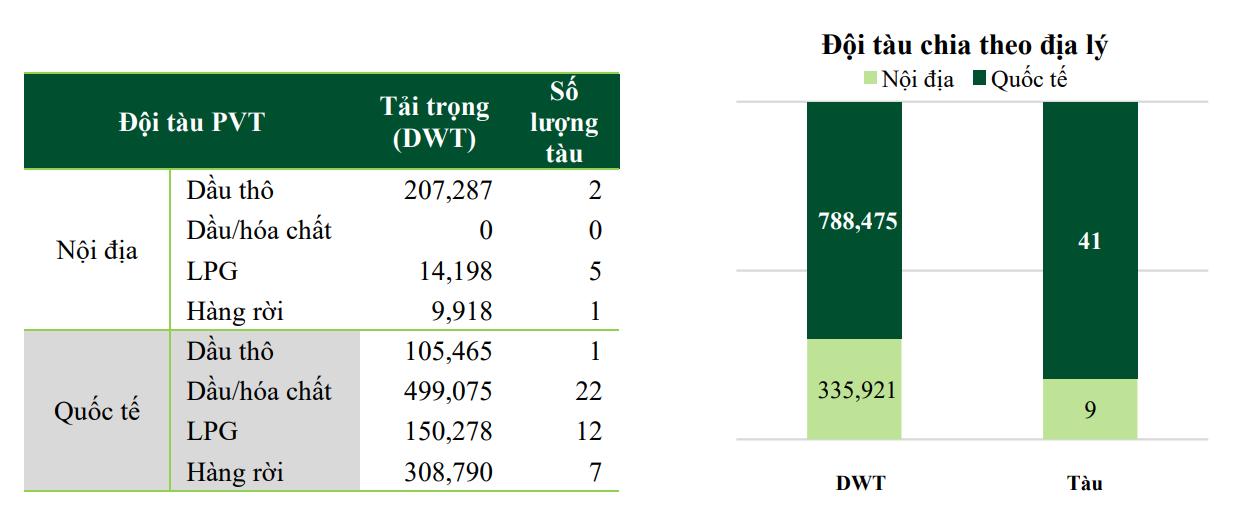

Hiện tại đội tàu PVT có 51 tàu, trong đó có 9 tàu mua theo hình thức thuê tàu trần (BBHP-bareboat hire purchase). Trong 9T.2023 PVT đã mua 5 tàu và thuê 5 tàu theo BBHP và thanh lý 2 tàu gồm Apollo (Q2)

và PVT Dragon (Q3). Hình thức thuê mua tàu trần là dạng thuê mua trả góp, giúp PVT linh hoạt và giảm chi phí lãi vay khi lãi suất đang ở mức cao, PVT chỉ trả trước 10-20% giá trị tàu (PVT chủ yếu ký HĐ

bareboat với Nhật nên có lãi suất vay dù có tăng nhưng vẫn tốt hơn giai đoạn trước. Về kế hoạch thanh lý tàu: trong 2024 chưa có kế hoạch thanh lý, 2025 dự định thanh lý 1 tàu.

Trong cơ cấu DTT và LNG của PVT cũng có sự chuyển biến tích cực từ thị trường quốc tế. Sau khi định hướng và chuyển hướng tăng tỷ trọng tại tuyến quốc tế thì lợi nhuận cũng chuyển biến tích cực. Dù tỷ

trọng tại quốc tế tăng dần từ 40% (2020) đến 54% (1H.23) nhưng biên gộp tăng tích cực từ mức 6,6% (2020) lên 17,5% (1H.23).

Mở rộng thị trường quốc tế

Việc mở rộng và trẻ hóa đội tàu mục đích nhằm chủ yếu mở rộng ra thị trường vận tải quốc tế. Nhu cầu vận tải quốc tế vẫn rộng lớn và với kinh nghiệm và chất lượng đội tàu cũng như thuyền viên

tăng lên PVT từng bước tham gia chuỗi vận chuyển cung ứng toàn cầu. Mục tiêu đến 2025 của PVT tỷ trọng thị trường quốc tế ít nhất 70% trong cơ cấu DT.

Trong 50 tàu hiện tại phục vụ mảng vận tải có đến 41 tàu chạy tuyến quốc tế, tỷ trọng tải trọng tàu chạy quốc tế chiếm đến 70% tổng tải trọng có thể vận chuyển của PVT. Các tàu chạy thị trường quốc tế đều

theo hình thức cho thuê định hạn (time charter). Tàu chạy tuyến nội địa của PVT đều theo hình thức giá giao ngay (spot) rất biến động và cực kỳ nhạy cảm với biến động của cung cầu.

Hình thức cho thuê định hạn (TC) thường phản ánh xu hướng dài hạn hơn, ổn định hơn và có độ trễ so với giao ngay, nhưng trong dài hạn sẽ hội tụ. Các hợp đồng cho thuê định hạn của PVT có độ dài 6-12 tháng là chủ yếu.

PVT từng bước mở rộng tuyến quốc tế và hướng đến thị trường cao cấp có giá cước tốt hơn so với việc đi thị trường ngách như trước đây. PVT có thể cạnh tranh bằng lợi thế là chi phí vận hành chiếm khoảng 80- 85% bình quân của thị trường.

Khác với hình thức chạy tuyến nội địa, PVT hầu như chạy theo giá spot và có bị ảnh hưởng bởi giá nhiên liệu đầu vào, còn đối với chạy theo giá time charter trên tuyến quốc tế, hình thức cho thuê định hạn bên thuê tàu sẽ chịu phí nhiên liệu.

Triển vọng thị trường nội địa: NMLD Dung Quất mở rộng công suất lọc dầu thêm 15% (từ mức 148 nghìn thùng/ngày lên 171 nghìn thùng/ngày), sản phẩm đầu ra là xăng (RON 92, 95) tăng 21% công suất

(từ gần 66 nghìn thùng/ngày lên 79,7 nghìn thùng/ngày). Dầu thô đầu vào dự kiến đa dạng có thể nhập khẩu từ Trung Đông ngoài nguồn nội địa. Dự kiến nâng cấp mở rộng hoàn thành vào Q1.2028. Chúng tôi

kỳ vọng PVT sẽ tăng sản lượng vận chuyển dầu thành phẩm sau khi Dung Quất tăng công suất.

Tại thị trường nội địa, thị trường nội địa ổn định và PVT khó tăng sản lượng nên việc mở rộng ra thị trường quốc tế giúp PVT tăng trưởng tốt về DT cũng như LN khi nhu cầu của mảng vận tải dầu/hóa chất vẫn dự báo tích cực. Với việc chiến tranh và bất ổn địa chính trị giữa các quốc gia giúp giá cước vận tải dầu/ hóa chất vẫn neo cao.

DỰ PHÓNG VÀ ĐỊNH GIÁ

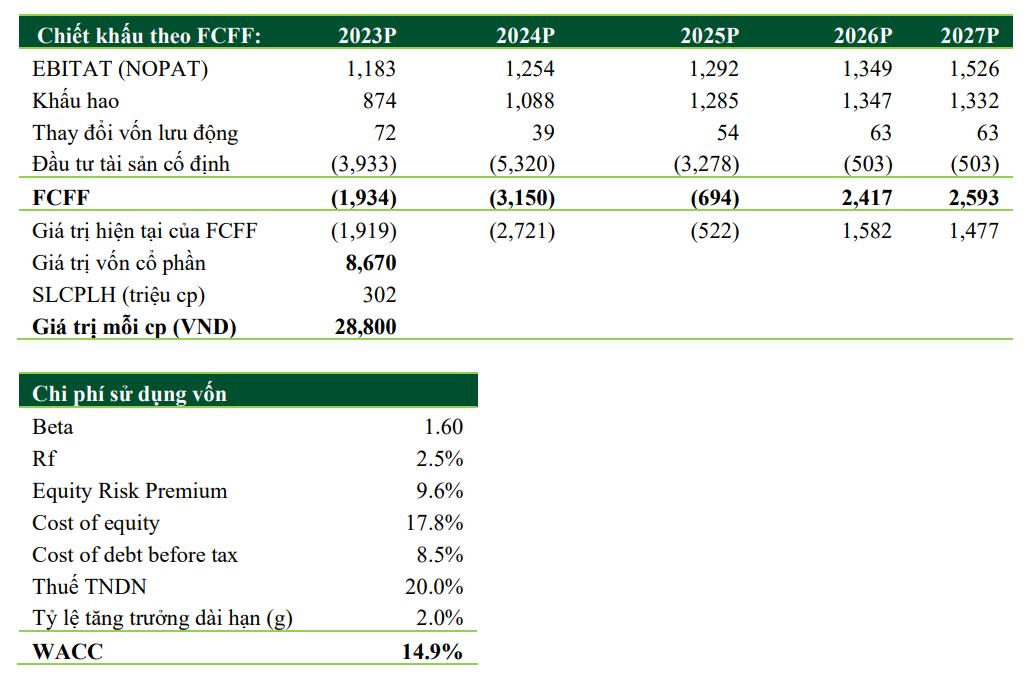

Phương pháp chiết khấu dòng tiền

Cơ sở giả định:

Trong 2023, chúng tôi cho rằng PVT có kết quả tích cực với tăng trưởng DT và LN 6,6% yoy và 10,8% do cả thị trường nội địa và quốc tế với biên gộp tích cực đạt 18,0% nhờ giá cước vận tải nội địa và cước cho thuê định hạn ở mức giá cao. Biên gộp tại nội địa đạt 21,0% và quốc tế đạt 18,0%.

Cho 2024, chúng tôi giả định biên gộp trên thị trường quốc tế có điều chỉnh giảm so với 2023 đạt 17,8% biên nội địa giữ nguyên mức 21% do giá cho thuê định hạn sẽ giảm dần trong dài hạn. Chúng tôi giả định 2024 PVT sẽ tăng mạnh đầu tư tàu sv 2023 do vậy chi phí lãi vay và khấu hao cũng sẽ tăng. Giả định 2024 PVT đạt lợi nhuận 120 tỷ từ thanh lý tàu. Vì vậy LNST CT mẹ 2023-2024 đạt 950 (+10,8% yoy) tỷ và 809 tỷ đồng (-14,9% yoy).

EPS forward 2023-2024 tương ứng đạt 2.619 đồng/cp và 2.229 đồng/cp.

KHUYẾN NGHỊ ĐẦU TƯ

PVT có nền tảng cơ bản và chất lượng quản lý tốt. PVT đang giao dịch với P/E dự phóng 2023 và 2024 lần lượt là 10.08x và 11,8x lần, khá cao so với P/E bình quân của PVT trong 5 năm gần đây.

Trung hạn: Chúng tôi cho rằng trong 2 năm tới triển vọng thị trường tàu vận tải dầu/hóa chất vẫn tích cực do nhu cầu vận chuyển dầu tiếp tục giữ mức cao (cả về sản lượng và quãng đường dài hơn) do những bất ổn về địa chính trị vẫn còn. Với chiến lược mở rộng và trẻ hóa đội tàu cũng như mở rộng ra thị trường quốc tế của PVT do đó khả năng tăng trưởng lợi nhuận phụ thuộc nhiều vào biến động của thị trường cho thuê tàu định hạn. Trong dài hạn thì chúng tôi cho rằng mức giá tàu chở dầu/hóa chất sẽ trở về mức bình thường, tăng trưởng sẽ dựa vào tăng trưởng sản lượng.

LAV INVEST