DCM ĐẠM CÀ MAU – QÚY 4 KHẢ QUAN HỖ TRỢ PHỤC HỒI NHU CẦU TIÊU THỤ URÊ

TRIỂN VỌNG

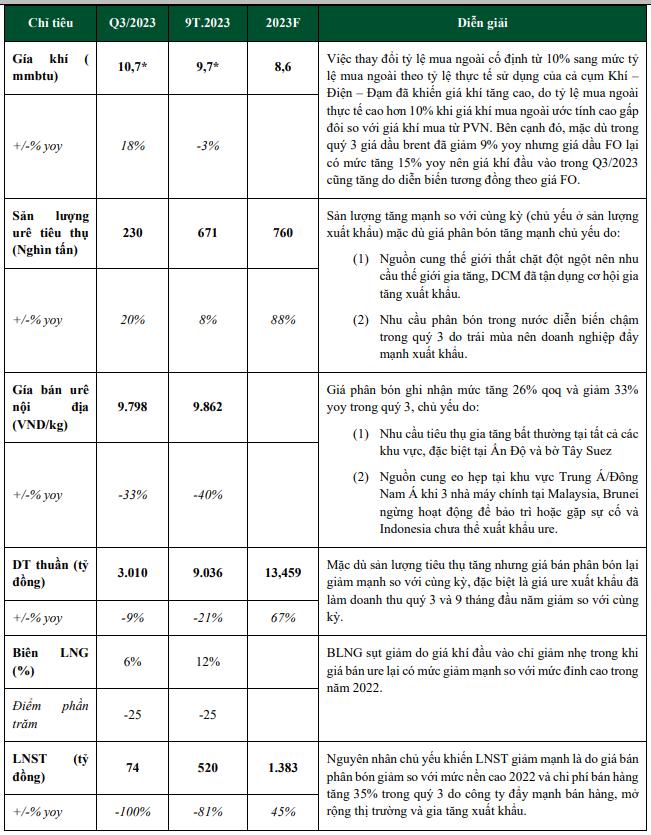

Gía cổ phiếu đã giảm mạnh 13% về mức chiết khấu sau khi DN công bố KQKD Q3 sụt giảm mạnh và 23% từ mức giá cao nhất trong Q3, tuy nhiên như chúng tôi đã phân tích trong báo cáo kết quả Q3 lợi nhuận sụt giảm do một số lô hàng xuất khẩu giá thấp ở mức 7.772 đồng/kg (-8,8% QoQ), thấp hơn 9,6% so với giá bán trong nước và sản lượng xk trong Q3 chiếm 40% tổng sản lượng tiêu thụ. Các đơn xuất khẩu trong Q3/2023 của DCM chủ yếu ký trước tháng 7 nên sẽ không hưởng lợi từ việc giá Urê trên thế tăng mạnh từ giữa tháng 07.

Chúng tôi cho rằng Q4 hỗ trợ phục hồi nhu cầu tiêu thụ nên kết quả sẽ khả quan hơn, chúng tôi cho rằng tăng trưởng lợi nhuận của công ty năm 2023 sẽ không cao so nền cao 2022, tuy nhiên chúng tôi kỳ vọng 2024 kết quả kinh doanh DCM sẽ có sự cải thiện so năm 2023 dựa trên các luận điểm sau:

– Nguồn cung toàn cầu thắt chặt, nhu cầu tiêu thụ phân bón năm 2024 được dự báo tăng trưởng chậm lại so với năm 2023 do nguồn cung Ure toàn cầu thắt chặt do (1) Trung Quốc tiếp tục hạn chế xuất khẩu ure (2) Nga tiếp tục gia hạn hạn ngạch xuất và (3) Sản xuất ure ở EU dự kiến vẫn sẽ ở mức thấp. Nhu cầu tiêu thụ phân bón năm 2024 được dự báo tăng chậm so với năm 2023. Nhu cầu tiêu thụ nội địa kỳ vọng tăng vào Q4.2023 và Q1.2024 khi bước vào vụ Đông Xuân.

– Nhà máy urê hết khấu hao kể từ quý IV.2023 sẽ thúc đẩy lợi nhuận doanh nghiệp từ năm 2024. Chi phí khấu hao máy móc thiết bị trên doanh thu sẽ giảm từ mức 7% trong năm 2023 về gần 1% trong giai đoạn 2024-2029 (chủ yếu là chi phí khấu hao nhà máy NPK). Chúng tôi ước tính chi phí khấu hao sẽ giảm 900 tỷ đồng trong năm 2024. Điều này sẽ giúp doanh nghiệp giảm chi phí và mở rộng BLNG, qua đó thúc đẩy lợi nhuận kể từ năm 2024.

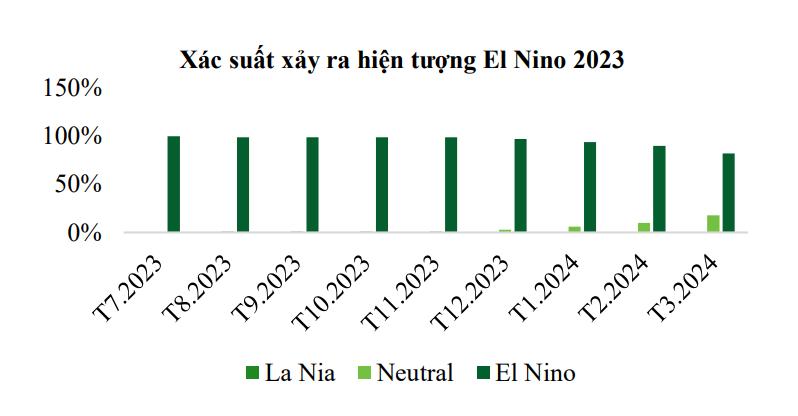

– Tỷ lệ khí mua ngoài từ Petronas trong năm 2024 dự báo giảm so với năm 2023. Giá dầu không tăng mạnh sau chiến tranh giữa Israel và Hamas như chiến tranh giữa Nga và Ukraine, giúp giảm bớt áp lực gia tăng chi phí giá khí đầu vào và giảm BLNG doanh nghiệp. Mặc dù giá dầu trong năm 2024 được dự báo tăng 3% yoy, nhưng khả năng El-Nino sẽ tạo đỉnh trong tháng 11/2023, sau đó đi vào pha trung tính từ 2H23 sẽ giảm sản lượng huy động điện khí. Do đó tỷ lệ khí mua ngoài từ Petronas trong năm 2024 dự báo giảm so với năm 2023 theo nguyên tắc phân bổ khí mới do nhu cầu tiêu thụ khí của hai nhà máy Điện Cà Mau 1 và 2 giảm. Giá khí đầu vào đang được DCM tạm trích dựa trên tỷ lệ mua từ quyền nhận của PVN và mua ngoài từ Petronas là 50%-50. Nếu lượng khí thực tế mua từ Petronas thấp hơn 50%, DCM sẽ có thể hoàn nhập một phần chi phí khí đầu vào, qua đó hỗ trợ phục hồi lợi nhuận trong quý cuối năm 2023.

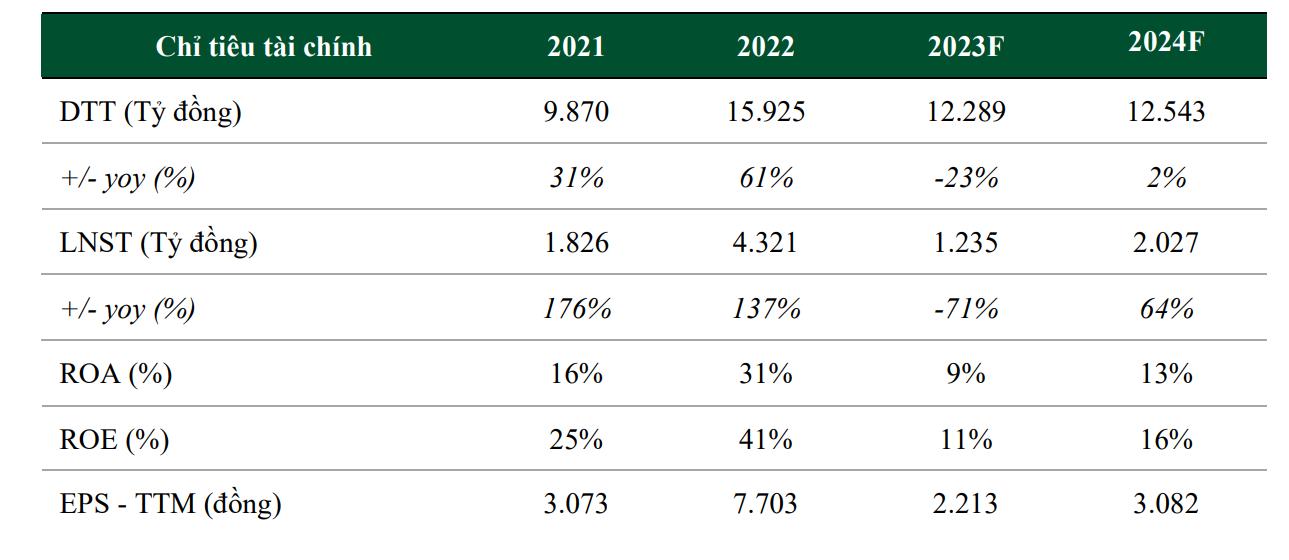

Cho năm 2023, chúng tôi đưa dự phóng dựa trên giả định giá urê cho năm 2023 ở mức 430 USD/tấn, giá dầu Brent 84 USD/thùng. Ứớc tính DT đạt 12.289 tỷ đồng (-23% yoy), LNST năm 2023F đạt 1.235 tỷ đồng (-71% yoy).

Cho năm 2024F, giả định giá urê cho năm 2024 ở mức 440 USD/tấn, giá dầu Brent 86 USD/thùng, và dự phóng doanh thu năm 2024 là 12.543 tỷ đồng (+2% yoy), LNST đạt 2.027 tỷ đồng (+64% yoy).

NHÌN LẠI KẾT QUẢ KINH DOANH 9 THÁNG 2023

TRIỂN VỌNG DOANH NGHIỆP

Nguồn cung toàn cầu thắt chặt, nhu cầu tiêu thụ phân bón năm 2024 được dự báo tăng trưởng chậm lại so với năm 2023.

• Nguồn cung Ure toàn cầu thắt chặt

Trung Quốc tiếp tục hạn chế xuất khẩu ure: Trung Quốc là quốc gia xuất khẩu phân bón lớn thứ 3 thế giới (chiếm khoảng 13% tổng giá trị xuất khẩu toàn cầu). Trung Quốc tiếp tục hạn chế xuất khẩu ure bằng

cách thắt chặt kiểm tra pháp lý để đảm bảo nguồn cung trong nước. Bên cạnh đó Agromonitor cho biết ngoài Sino-Agri thì hai công ty nhà nước còn lại là Sino-Chem và Blue-Chem cũng có khả năng sẽ ngừng

kts hợp đồng xuất khẩu mới trong Q4.

Nga tiếp tục gia hạn hạn ngạch xuất khẩu (quốc gia xuất khẩu phân bón hàng đầu thế giới, chiếm khoảng 14% sản lượng xuất khẩu toàn cầu), Nga tiếp tục chính sách áp hạn ngạch xuất khẩu phân đạm trong 6 tháng. Ngày 1/10, Nga bắt đầu áp dụng thuế xuất khẩu linh hoạt gắn với tỷ giá đồng Ruble với nhiều loại hàng hóa, mức thuế áp dụng với mặt hàng phân bón có thể lên tới 10% và duy trì đến cuối năm 2024 để bảo vệ thị trường nội địa.

Sản xuất ure ở EU dự kiến vẫn sẽ ở mức thấp, do giá thành sản xuất Urê ở khu vực này vẫn ở mức 380-390 USD/tấn (với chi phí giá khí ở EU hiện đạt 14 USD/mmBTU), cao hơn nhiều so với chi phí nhập

khẩu Urê từ Ai Cập. Do đó, công suất Urê ở khu vực châu Âu vẫn sẽ chưa được cải thiện mặc dù giá khí ở châu Âu đã hạ nhiệt. Nhà máy sản xuất ở Malaysia, Brunei và Indonesia đang trong quá trình bảo

dưỡng. Tại khu vực Trung Đông, Chính phủ Ai Cập quyết định gia hạn vô thời hạn việc cắt giảm 30% nguồn cung khí đốt đối với tất cả các nhà sản xuất phân ure tại nước này, ảnh hưởng lớn đến nguồn cung

toàn cầu.

• Nhu cầu tiêu thụ phân bón năm 2024 được dự báo tăng chậm so với năm 2023.

Nhu cầu tiêu thụ nội địa kỳ vọng tăng vào Q4.2023 và Q1.2024 khi bước vào vụ Đông Xuân. Thế giới: Theo dự báo của Argus, nhu cầu tiêu thụ trong nửa cuối năm 2023 được dự báo tăng, tập trung ở Ấn Độ và Brazil. Theo dự báo của IFA tốc độ tăng trưởng của tiêu thụ phân bón trên thế giới sẽ chậm lại trong trung hạn, từ mức 4% trong năm tài chính 2023 xuống 1,3% trong năm tài chính 2027. Hơn nữa, không chỉ nhu cầu tiêu thụ N tăng trưởng chậm lại mà cả nhu cầu tiêu thụ P và K cũng sẽ tăng trưởng chậm lại.

Trong nước: Sản lượng Ure được dự báo cải thiện trong nửa cuối năm 2023 do nhu cầu vụ Thu Đông và Đông – Xuân trong nước tăng cao. Nhu cầu được dự báo tăng khi bước vào quý 4 để chuẩn bị cho vụ

lúa Đông Xuân, đây là thời điểm tiêu thụ phân bón lớn nhất năm.

Nhà máy urê hết khấu hao kể từ quý IV.2023 sẽ thúc đẩy lợi nhuận doanh nghiệp từ năm 2024 Nhà máy dự kiến sẽ hết khấu hao kể từ quý IV.2023, chi phí khấu hao ước tính trong năm 2023 hơn 800 tỷ đồng. Nhà máy urê DCM đi vào hoạt động từ quý IV.2011, được sử dụng chính sách khấu hao đường thẳng trong vòng 12 năm với chi phí khấu hao hằng năm gần 1.000 tỷ đồng/năm. Chúng tôi ước tính chi phí khấu hao sẽ giảm 900 tỷ đồng trong năm 2024. Điều này sẽ giúp doanh nghiệp giảm chi phí và mở rộng BLNG, qua đó thúc đẩy lợi nhuận kể từ năm 2024.

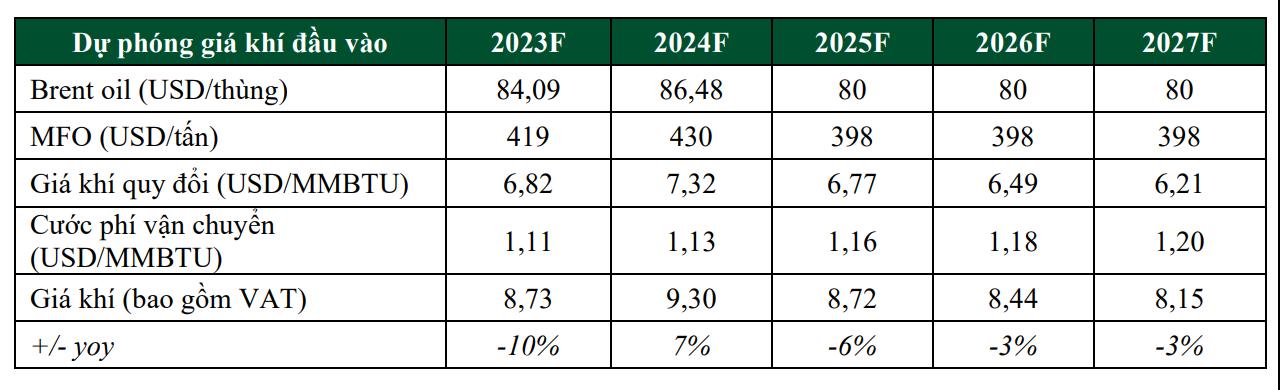

Tỷ lệ khí mua ngoài từ Petronas trong năm 2024 dự báo giảm so với năm 2023 do thời tiết sẽ thuận lợi hơn để giảm huy động điện khí kể từ 2H.2023

Mặc dù giá dầu trong năm 2024 được dự báo tăng 3% yoy, theo dự báo của IRI khả năng El-Nino sẽ tạo đỉnh trong tháng 11/2023, sau đó bắt đầu suy yếu dần và có khả năng đi vào pha trung tính từ 2H23. Tiền đề này kỳ vọng sẽ tạo môi trường thuận lợi hơn cho các nhà máy thủy điện so với 2023, giảm sản lượng huy động điện khí. Do đó tỷ lệ khí mua ngoài từ Petronas trong năm 2024 dự báo giảm so với năm 2023 theo nguyên tắc phân bổ khí mới do nhu cầu tiêu thụ khí của hai nhà máy Điện Cà Mau 1 và 2 giảm.

Giá khí đầu vào đang được DCM tạm trích dựa trên tỷ lệ mua từ quyền nhận của PVN và mua ngoài từ Petronas là 50%-50%. Từ đầu năm DCM cùng GAS tạm tính 1 con số về giá khí (DCM mua khí từ GAS),

nhưng đến cuối năm sẽ mới chính thức tính con số cuối cùng. Như vậy trong năm có thể DCM sẽ phải dự phòng nếu giá khí thực tế cao hơn giá khí tạm tính từ đầu năm. Như vậy, nếu lượng khí thực tế mua từ Petronas thấp hơn 50%, DCM sẽ có thể hoàn nhập một phần chi phí khí đầu vào, qua đó hỗ trợ phục hồi lợi nhuận trong quý cuối năm 2023. Chúng tôi giả định tỷ lệ này sẽ tăng lên 35% kể từ năm 2023 theo nguyên tắc phân bổ khí mới.

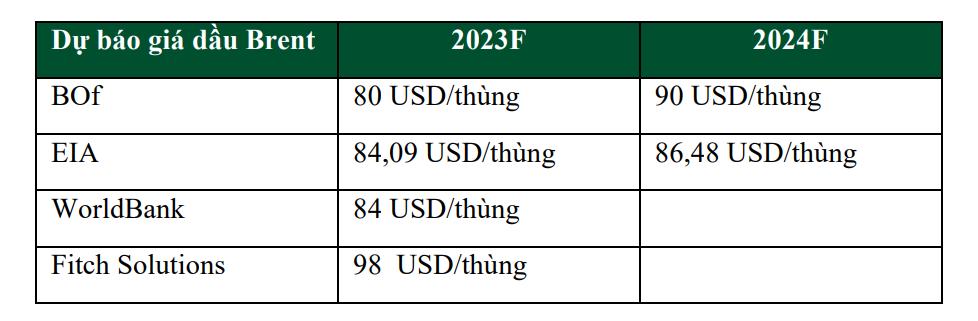

Giá dầu FO kỳ vọng biến động tương quan với giá dầu Brent được dự báo bởi EIA. EIA dự báo dầu Brent giao ngay trung bình năm 2023 và 2024 lần lượt là 84,09 USD/thùng (-18% yoy) và 86,48 USD/thùng (+3% yoy).

Theo đó, chúng tôi giả định giá khí đầu vào trung bình của DCM năm 2023 sẽ giảm 10% yoy

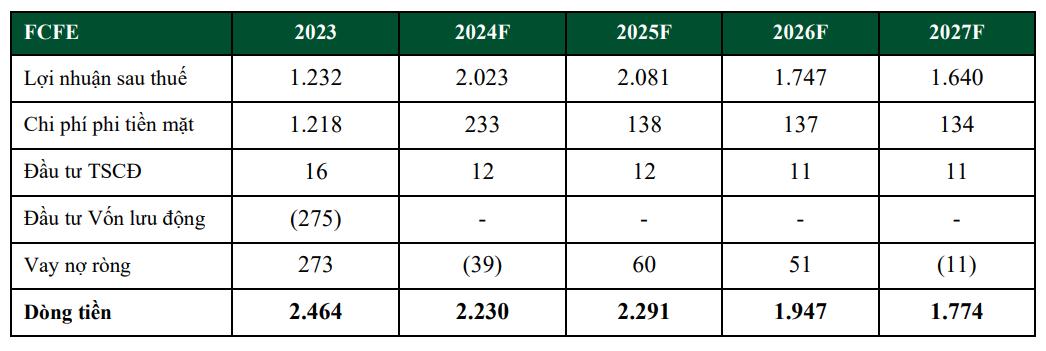

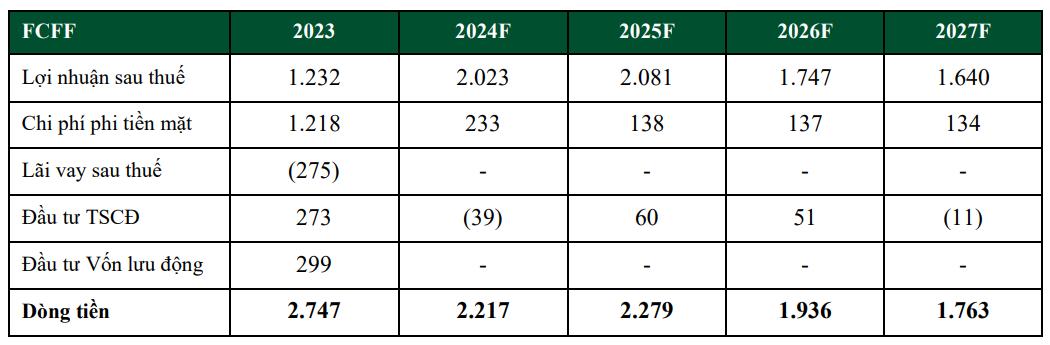

ĐỊNH GIÁ

MẢNG URÊ

(1) Về sản lượng kinh doanh: Theo dự báo của IFA, mức tiêu thụ phân bón trên thế giới dự kiến sẽ phục hồi 4% lên 192.5 triệu tấn, cao hơn mức năm tài chính 2019 là 191.8 triệu tấn sau giai đoạn giảm gần 3% trong năm tài chính 2021, đạt 194,7 triệu tấn và gần 5% vào năm tài chính 2022, đạt 185,1 triệu tấn. Nhu cầu tiêu thụ phân đạm dự báo phục hồi 3% lên 109 triệu tấn, phân lân và kali phục hồi 4% lên lần lượt 46 và 37 triệu tấn.

(2) Về giá bán: Giá urê Thế giới được kỳ vọng tăng nhẹ trong quý 4 và năm 2024 do (1) nhu cầu phân bón thế giới được kỳ vọng cao hơn trong quý 4 (yếu tố mùa vụ) đặc biệt ở 2 thị trường nhập khẩu phân urê lớn nhất thế giới là Brazil và Ấn Độ. Sáng kiến Biển Đen giữa Nga và Ukraine chấm dứt có thể khiến giá nông sản tăng mạnh, dẫn đến giá phân urê phục hồi ở các quốc gia do sức mua tăng. (2) Nguồn cung phân bón thắt chặt. Giá urê trong nước biến động tương quan với giá urê Thế giới, do đó kỳ vọng giá urê sẽ phục hồi theo xu hướng giá phân bón thế giới và nhu cầu gia tăng trong quý 4 (mùa vụ), tuy nhiên khó tăng mạnh như trong năm 2021 và 2022, trừ khi có biến động địa chính trị bất ngờ xảy ra. Kỳ vọng giá trung bình urê trong năm 2023 và 2024 đạt lần lượt 430 USD/tấn và 450 USD/tấn.

(3) Biên lợi nhuận gộp dự báo thu hẹp: Về dài hạn, nguồn khí đầu vào tuy vẫn được đảm bảo cung ứng đầy đủ nhưng tỷ trọng mua ngoài từ Petronas tăng lên, khiến giá thành chi phí khí gia tăng.

MẢNG NPK

Nhu cầu tiêu thụ phân NPK Thế giới được trang Marketwatch dự báo tăng trưởng với tốc độ CAGR là 3,78% trong giai đoạn 2023- 2028. Do ảnh hưởng từ giá phân đơn đầu vào tăng cao đã gia tăng áp lực về

chi phí sản xuất cho các doanh nghiệp sản xuất NPK. Tuy nhiên, DCM có lợi thế hơn so với các doanh nghiệp NPK khác khi có khả năng tự chủ được nguồn phân Urê đầu vào. Do đó, chúng tôi ước tính thận trọng sản lượng tiêu thụ phân NPK của DCM trong năm 2023 và 2024 đạt lần lượt là 110 và 125 nghìn tấn (+16% yoy), cao hơn tốc độ tăng trưởng chung của mảng phân NPK nội địa dựa vào hệ thống phân phối rộng lớn, với giá bán trung bình đạt 11.500 đồng/kg và 11.800 đồng/kg (-22% yoy và +2% yoy).

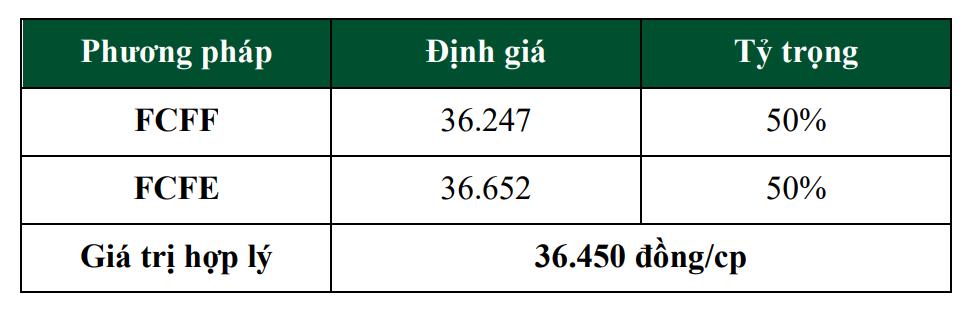

Tổng hợp định giá

Tỷ trọng từng phương pháp định giá

THÔNG TIN TÍCH CỰC

DCM công bố nghị quyết HĐQT về việc mua 100% cổ phần Công ty TNHH Phân bón Hàn – Việt (KVF).

KVF sở hữu một nhà máy sản xuất phân bón NPK (công suất thiết kế 360.000 tấn/năm, gấp 1,2 lần công suất của nhà máy NPK của DCM, vốn đầu tư 60 triệu USD), hoạt động vào tháng 12 năm 2017. Việc mua lại này nhằm mở rộng mảng NPK của DCM. Chúng tôi tin rằng DCM có thể áp dụng chuyên môn của công ty để cải thiện hiệu quả của KVF vì hai công ty đang sử dụng cùng một công nghệ sản xuất NPK

LAV INVEST