DPM Đạm Phú Mỹ –NHU CẦU TIÊU THỤ PHỤC HỒI KHI BƯỚC VÀO VỤ ĐÔNG XUÂN

KẾT QUẢ KINH DOANH Q3 VÀ 9T ĐẦU NĂM

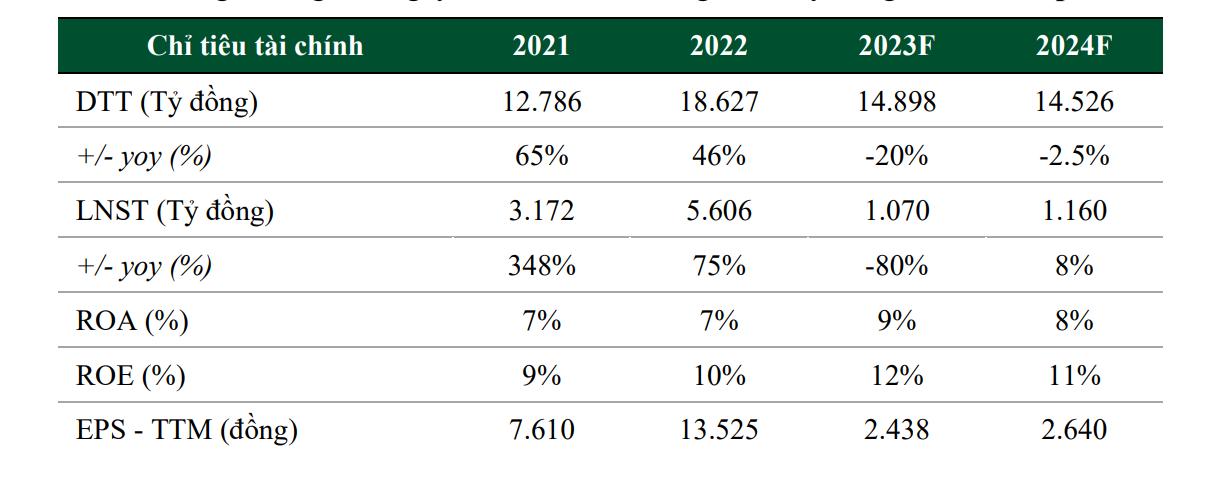

KQKD Q3/2023 suy giảm với doanh thu thuần đạt 3.216 tỷ đồng (-17% yoy). Lợi nhuận sau thuế đạt 69 tỷ đồng – giảm 93% yoy chủ yếu do giá bán ure giảm 35% yoy và giá bán NH3 giảm 59%, đồng thời giá khí tăng cao so với cùng kỳ năm ngoái đã khiến lợi nhuận giảm sâu tương ứng. 9 tháng đầu năm, KQKD của DPM ghi nhận mức giảm mạnh so với nền cao 2022 với doanh thu thuần đạt 10.187 tỷ đồng (-31% yoy). Lợi nhuận sau thuế đạt 436 tỷ đồng (-90% yoy).

TRIỂN VỌNG DOANH NGHIỆP

Gía cổ phiếu đã giảm mạnh 20% sau khi DN công bố KQKD Q3 sụt giảm mạnh, nguyên nhân chủ yếu là do giá bán phân bón và hóa chất quý 3 giảm so với cùng kỳ năm trước, đặc biệt giá bán ure giảm 35% và giá bán NH3 giảm 59%. Đồng thời, giá khí đầu vào tăng cao so với cùng kỳ khiến lợi nhuận quý 3 giảm mạnh tương ứng. Chúng tôi cho rằng KQKD Q4 sẽ khả quan hơn nhờ sự phục hồi nhu cầu tiêu thụ, chúng tôi cho rằng tăng trưởng lợi nhuận của công ty năm 2023 sẽ không cao so nền cao 2022, tuy nhiên chúng tôi kỳ vọng 2024 kết quả kinh doanh DPM sẽ có sự cải thiện so năm 2023 dựa trên các luận điểm sau:

1. Nguồn cung toàn cầu thắt chặt, nhu cầu tiêu thụ phân bón năm 2024 được dự báo tăng trưởng chậm lại so với năm 2023 do nguồn cung Ure toàn cầu thắt chặt do (1) Trung Quốc tiếp tục hạn chế xuất khẩu ure (2) Nga tiếp tục gia hạn hạn ngạch xuất và (3) Sản xuất ure ở EU dự kiến vẫn sẽ ở mức thấp. Nhu cầu tiêu thụ phân bón năm 2024 được dự báo tăng chậm so với năm 2023. Nhu cầu tiêu thụ nội địa kỳ vọng tăng vào Q4.2023 và Q1.2024 khi bước vào vụ Đông Xuân.

2. Gía phân bón dự báo tăng theo nhu cầu khi vào cao điểm mùa vụ Đông – Xuân. Nhu cầu phân ure thường tăng cao khi bước vào cao điểm vụ mùa Đông Xuân (cuối tháng 10 đến tháng 1), kéo giá phân bón tăng theo. Theo dự báo của doanh nghiệp trong ngành, nhu cầu, nguồn cung và giá phân bón ure sẽ lần lượt tăng 21% qoq, 10% yoy và 5% qoq khi bước vào mùa vụ. Nhu cầu tiêu thụ, nguồn cung và giá bán cũng được dự báo tăng nhẹ, nhu cầu tiêu thụ tăng 9% yoy, giá bán tăng 20% qoq với nguồn cung có thể đạt 600.000 tấn.

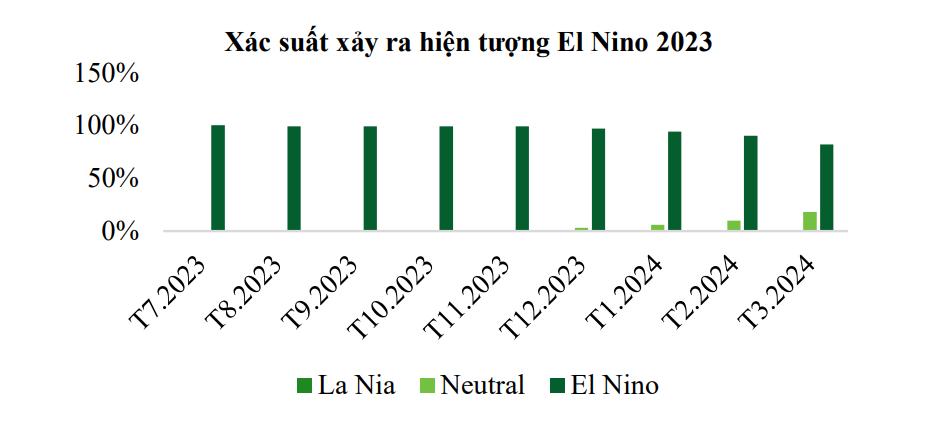

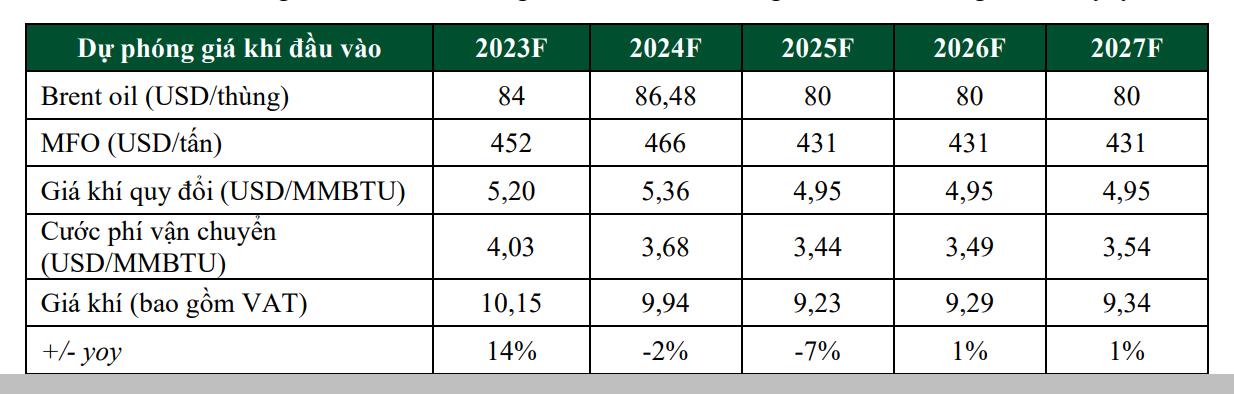

3. Giá khí đầu vào năm 2024 kỳ vọng giảm so với năm 2023, hỗ trợ biên lợi nhuận doanh nghiệp. Mặc dù giá dầu trong năm 2024 được dự báo tăng 3% yoy (dự báo tháng 10 của EIA), theo dự báo của IRI khả năng El-Nino sẽ tạo đỉnh trong tháng 11/2023, sau đó bắt đầu suy yếu dần và có khả năng đi vào pha trung tính từ 2H24. Tiền đề này kỳ vọng sẽ tạo môi trường thuận lợi hơn cho các nhà máy thủy điện so với 2023, giảm sản lượng huy động điện khí. Do đó chi phí đầu vào năm 2024 kỳ vọng sẽ thấp hơn so với cùng kỳ nhờ sử dụng nguồn khí giá rẻ từ Mỏ Bạch Hổ và Rồng Đồi mồi, qua đó hỗ trợ cải thiện biên lợi nhuận.

ĐÁNH GIÁ

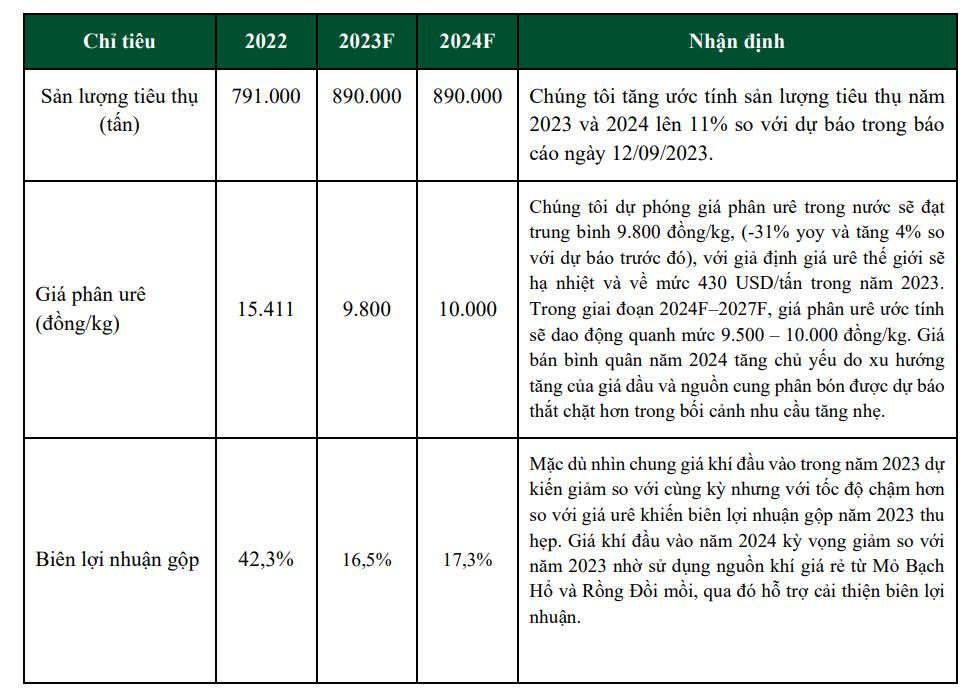

Cho năm 2023, chúng tôi dự phóng dựa trên giả định giá urê cho năm 2023 ở mức 430 USD/tấn, giá dầu Brent 84 USD/thùng (báo cáo tháng 10 EIA). Chúng tôi tăng dự phóng doanh thu 6% do giả định sản lượng tiêu thụ tăng 10% so với dự báo trước đó (báo cáo ngày 12/09/2023) đạt 14.077 tỷ đồng (-20% yoy). Chúng tôi hạ dự phóng BLNG 5% so với dự báo trước đó mặc dù nhìn chung giá khí đầu vào trong năm 2023 dự kiến giảm so với cùng kỳ nhưng với tốc độ chậm hơn so với giá urê khiến biên lợi nhuận gộp năm 2023 thu hẹp.

LNST năm 2023F đạt 1.070 tỷ đồng (-80% yoy). Cho năm 2024F, giả định giá urê cho năm 2024 ở mức 440 USD/tấn, giá dầu Brent 86 USD/thùng (báo cáo tháng 10 EIA), và dự phóng doanh thu năm 2024 là 14.526 tỷ đồng (-2,5% yoy), LNST đạt 1.160 tỷ đồng (+8% yoy).

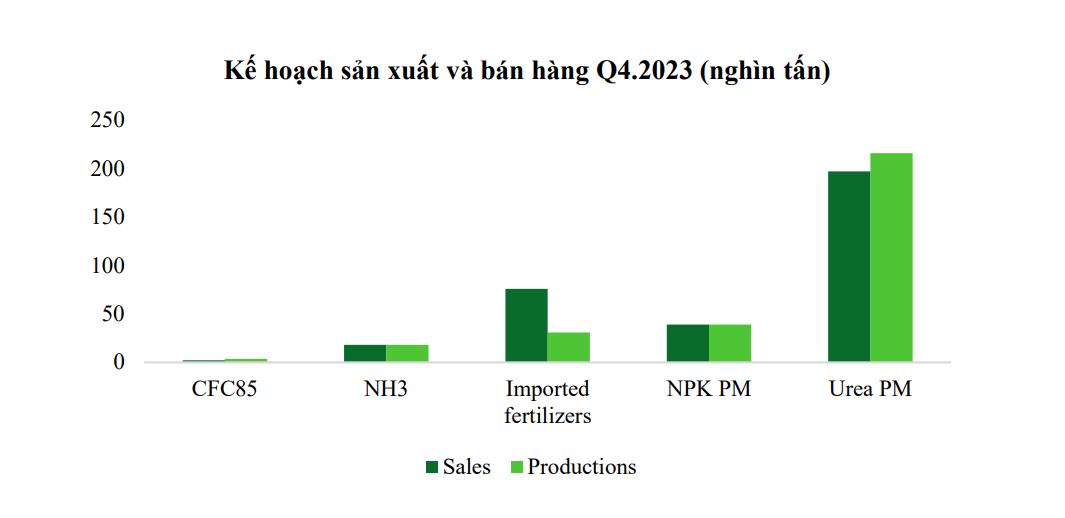

Kế hoạch kinh doanh Q4.2023

Theo doanh nghiêp, sản lượng tiêu thụ phân bón nội địa được dự báo cải thiện trong quý cuối năm 2023 do nhu cầu vụ Đông – Xuân tăng cao. Nhu cầu Urê và NPK trong nước Quý 4 dự báo tăng lần lượt 13% YoY (21% QoQ) và 9% YoY và dự kiến tăng nhanh vào cuối tháng 11 và nửa đầu tháng 12 khi ĐBSCL bước vào mùa cao điểm vụ Đông Xuân.

TRIỂN VỌNG DOANH NGHIỆP

Nguồn cung toàn cầu thắt chặt, nhu cầu tiêu thụ phân bón năm 2024 được dự báo tăng trưởng chậm lại so với năm 2023.

• Nguồn cung Ure toàn cầu thắt chặt

Trung Quốc tiếp tục hạn chế xuất khẩu ure: Trung Quốc là quốc gia xuất khẩu phân bón lớn thứ 3 thế giới (chiếm khoảng 13% tổng giá trị xuất khẩu toàn cầu). Trung Quốc tiếp tục hạn chế xuất khẩu ure bằng cách thắt chặt kiểm tra pháp lý để đảm bảo nguồn cung trong nước. Bên cạnh đó Agromonitor cho biết

ngoài Sino-Agri thì hai công ty nhà nước còn lại là Sino-Chem và Blue-Chem cũng có khả năng sẽ ngừng kts hợp đồng xuất khẩu mới trong Q4.

Nga tiếp tục gia hạn hạn ngạch xuất khẩu (quốc gia xuất khẩu phân bón hàng đầu thế giới, chiếm khoảng 14% sản lượng xuất khẩu toàn cầu), Nga tiếp tục chính sách áp hạn ngạch xuất khẩu phân đạm trong 6 tháng. Ngày 1/10, Nga bắt đầu áp dụng thuế xuất khẩu linh hoạt gắn với tỷ giá đồng Ruble với nhiều loại hàng hóa, mức thuế áp dụng với mặt hàng phân bón có thể lên tới 10% và duy trì đến cuối năm 2024 để bảo vệ thị trường nội địa.

Sản xuất ure ở EU dự kiến vẫn sẽ ở mức thấp, do giá thành sản xuất Urê ở khu vực này vẫn ở mức 380-390 USD/tấn (với chi phí giá khí ở EU hiện đạt 14 USD/mmBTU), cao hơn nhiều so với chi phí nhập khẩu Urê từ Ai Cập. Do đó, công suất Urê ở khu vực châu Âu vẫn sẽ chưa được cải thiện mặc dù giá khí ở châu Âu đã hạ nhiệt. Nhà máy sản xuất ở Malaysia, Brunei và Indonesia đang trong quá trình bảo dưỡng. Tại khu vực Trung Đông, Chính phủ Ai Cập quyết định gia hạn vô thời hạn việc cắt giảm 30% nguồn cung khí đốt đối với tất cả các nhà sản xuất phân ure tại nước này, ảnh hưởng lớn đến nguồn cung toàn cầu.

• Nhu cầu tiêu thụ phân bón năm 2024 được dự báo tăng chậm so với năm 2023. Nhu cầu tiêu thụ nội địa kỳ vọng tăng vào Q4.2023 và Q1.2024 khi bước vào vụ Đông Xuân. Thế giới: Theo dự báo của Argus, nhu cầu tiêu thụ trong nửa cuối năm 2023 được dự báo tăng, tập trung ở Ấn Độ và Brazil. Theo dự báo của IFA tốc độ tăng trưởng của tiêu thụ phân bón trên thế giới sẽ chậm lại trong trung hạn, từ mức 4% trong năm tài chính 2023 xuống 1,3% trong năm tài chính 2027. Hơn nữa, không chỉ nhu cầu tiêu thụ N tăng trưởng chậm lại mà cả nhu cầu tiêu thụ P và K cũng sẽ tăng trưởng chậm lại.

Trong nước: Sản lượng Ure được dự báo cải thiện trong nửa cuối năm 2023 do nhu cầu vụ Thu Đông và Đông – Xuân trong nước tăng cao. Nhu cầu được dự báo tăng khi bước vào quý 4 để chuẩn bị cho vụ lúa Đông Xuân, đây là thời điểm tiêu thụ phân bón lớn nhất năm.

Gía phân bón dự báo tăng theo nhu cầu khi vào cao điểm mùa vụ Đông – Xuân

Nhu cầu phân ure thường tăng cao khi bước vào cao điểm vụ mùa Đông Xuân (cuối tháng 10 đến tháng 1), kéo giá phân bón tăng theo. Theo dự báo của doanh nghiệp trong ngành, nhu cầu, nguồn cung và giá phân bón ure sẽ lần lượt tăng 21% qoq, 10% yoy và 5% qoq khi bước vào mùa vụ. Nhu cầu tiêu thụ, nguồn cung và giá bán cũng được dự báo tăng nhẹ, nhu cầu tiêu thụ tăng 9% yoy, giá bán tăng 20% qoq với nguồn cung có thể đạt 600.000 tấn.

Giá khí đầu vào năm 2024 kỳ vọng giảm so với năm 2023, hỗ trợ biên lợi nhuận doanh nghiệp

6 tháng đầu năm năm 2023 các mỏ khí giá rẻ như Bạch Hổ Rồng Đồi Mồi được ưu tiên sản lượng khí cho sản xuất điện. Tỷ trọng nguồn khí giá rẻ là 50%, cả năm 2022 là 52%. Do thời tiết nắng nóng kéo dài nhu cầu tiêu thụ điện tăng, tình hình thủy văn không thuận lợi, lưu lượng nước về các hồ thủy điện thấp đã ảnh hưởng đến tình hình cung ứng điện. Tình trạng này đã được cải thiện dần kể từ Q3 khi bước vào mùa mưa (tỷ trọng nguồn khí giá rẻ là 61.5%). Mặc dù giá dầu trong năm 2024 được dự báo tăng 3% yoy, theo dự báo của IRI khả năng El-Nino sẽ tạo đỉnh trong tháng 11/2023, sau đó bắt đầu suy yếu dần và có khả năng đi vào pha trung tính từ 2H24. Tiền đề này kỳ vọng sẽ tạo môi trường thuận lợi hơn cho các nhà máy thủy điện so với 2023, giảm sản lượng huy động điện khí. Do đó chi phí đầu vào năm 2024 kỳ vọng sẽ thấp hơn so với cùng kỳ nhờ sử dụng nguồn khí giá rẻ từ Mỏ Bạch Hổ và Rồng Đồi mồi, qua đó hỗ trợ cải thiện biên lợi nhuận.

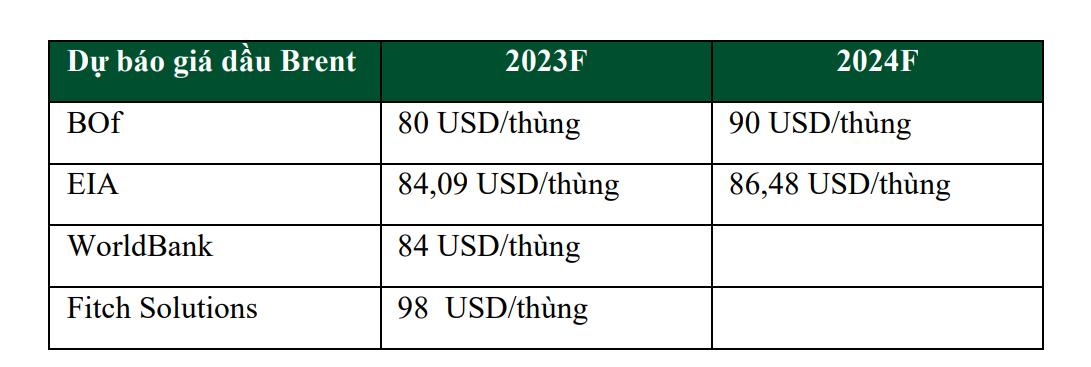

Giá dầu FO kỳ vọng biến động tương quan với giá dầu Brent được dự báo bởi EIA. EIA dự báo dầu Brent giao ngay trung bình năm 2023 và 2024 lần lượt là 84,09 USD/thùng (-18% yoy) và 86,48 USD/thùng (+3% yoy).

Theo đó, chúng tôi giả định giá khí đầu vào trung bình của DPM năm 2023 sẽ tăng 14% yoy do tỷ lệ khí cao hơn từ các mỏ khí giá cao ở bể Cửu Long và Nam Côn Sơn dù giá dầu nhiên liệu giảm 16% yoy.

ĐỊNH GIÁ

MẢNG URÊ

(1) Về sản lượng kinh doanh: Theo dự báo của IFA, mức tiêu thụ phân bón trên thế giới dự kiến sẽ phục hồi 4% lên 192.5 triệu tấn, cao hơn mức năm tài chính 2019 là 191.8 triệu tấn sau giai đoạn giảm gần 3% trong năm tài chính 2021, đạt 194,7 triệu tấn và gần 5% vào năm tài chính 2022, đạt 185,1 triệu tấn. Nhu cầu tiêu thụ phân đạm dự báo phục hồi 3% lên 109 triệu tấn, phân lân và kali phục hồi 4% lên lần lượt 46 và 37 triệu tấn.

(2) Về giá bán: Giá urê Thế giới được kỳ vọng tăng nhẹ trong quý 4 và năm 2024 do (1) nhu cầu phân bón thế giới được kỳ vọng cao hơn trong quý 4 (yếu tố mùa vụ) đặc biệt ở 2 thị trường nhập khẩu phân urê lớn nhất thế giới là Brazil và Ấn Độ. Sáng kiến Biển Đen giữa Nga và Ukraine chấm dứt có thể khiến giá nông sản tăng mạnh, dẫn đến giá phân urê phục hồi ở các quốc gia do sức mua tăng. (2) Nguồn cung phân bón thắt chặt. Giá urê trong nước biến động tương quan với giá urê Thế giới, do đó kỳ vọng giá urê sẽ phục hồi theo xu hướng giá phân bón thế giới và nhu cầu gia tăng trong quý 4 (mùa vụ), tuy nhiên khó tăng mạnh như trong năm 2021 và 2022, trừ khi có biến động địa chính trị bất ngờ xảy ra. Kỳ vọng giá trung bình urê trong năm 2023 và 2024 đạt lần lượt 430 USD/tấn và 450 USD/tấn.

(3) Biên lợi nhuận gộp dự báo thu hẹp: Chúng tôi giảm dự phóng BLNG 5 đvpt so với dự báo trước đó (báo cáo ngày 12/09/2023) do nguồn khí đầu vào tuy vẫn được đảm bảo cung ứng đầy đủ nhưng tỷ trọng nguồn khí đồng hành có giá thấp (mỏ Bạch Hổ – Rồng Đồi Mồi, thuộc Bể Cửu Long) đạt công suất thấp hơn kế hoạch và đang suy giảm nhanh hơn dự báo, tỷ trọng khí cấp bù từ nguồn khác (Nam Côn Sơn và Cửu Long khác) tăng lên và có mức phí vận chuyển cao, khiến giá thành chi phí khí gia tăng. Chi phí đầu vào năm 2024 kỳ vọng sẽ thấp hơn so với cùng kỳ nhờ sử dụng nguồn khí giá rẻ từ Mỏ Bạch Hổ và Rồng Đồi mồi, qua đó hỗ trợ cải thiện biên lợi nhuận.

MẢNG NPK

Nhu cầu tiêu thụ phân NPK Thế giới được trang Marketwatch dự báo tăng trưởng với tốc độ CAGR là 3,78% trong giai đoạn 2023- 2028. Nhu cầu phân bón nội địa trong năm 2023 được dự báo tăng 10% – 18% (trong đó NPK 6%-7% yoy) cao hơn năm 2022 nhưng thấp hơn 8 -13% so với năm 2021. Do ảnh hưởng

từ giá phân đơn đầu vào tăng cao đã gia tăng áp lực về chi phí sản xuất cho các doanh nghiệp sản xuất NPK.

Tuy nhiên, DPM có lợi thế hơn so với các doanh nghiệp NPK khác khi có khả năng tự chủ được nguồn phân Urê đầu vào. Do đó, chúng tôi ước tính sản lượng tiêu thụ phân NPK của DPM trong năm 2023 và 2024 sẽ đạt lần lượt là 150 nghìn tấn (+16% yoy) và 165 nghìn tấn (+105 yoy), cao hơn tốc độ tăng trưởng chung của mảng phân NPK nội địa dựa vào hệ thống phân phối rộng lớn, với giá bán trung bình đạt 11.500 đồng/kg và 11.800 đồng/kg (-22% yoy và +2% yoy).

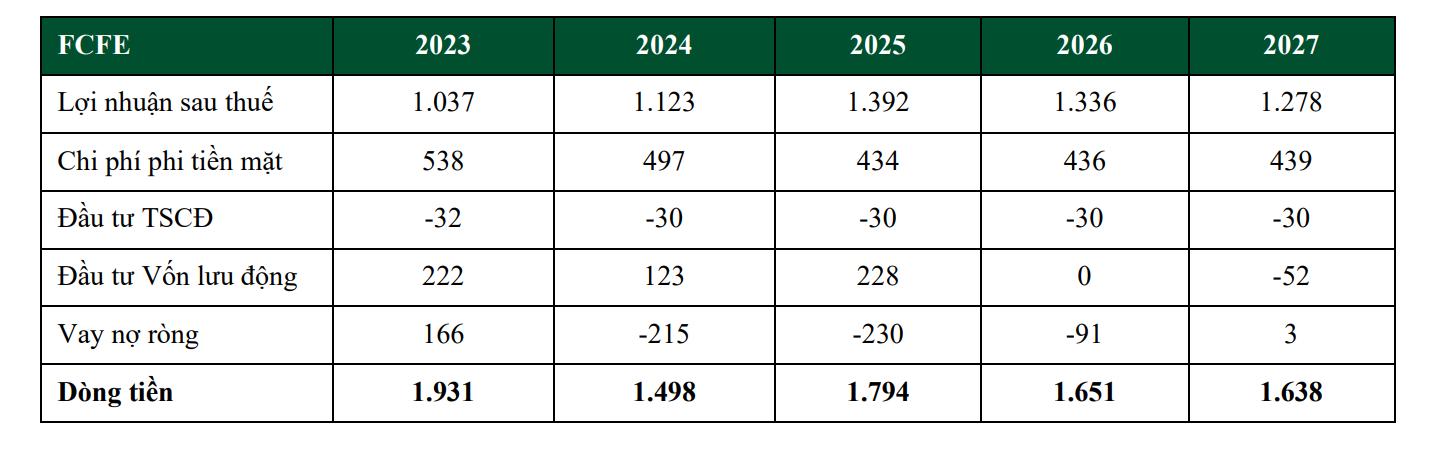

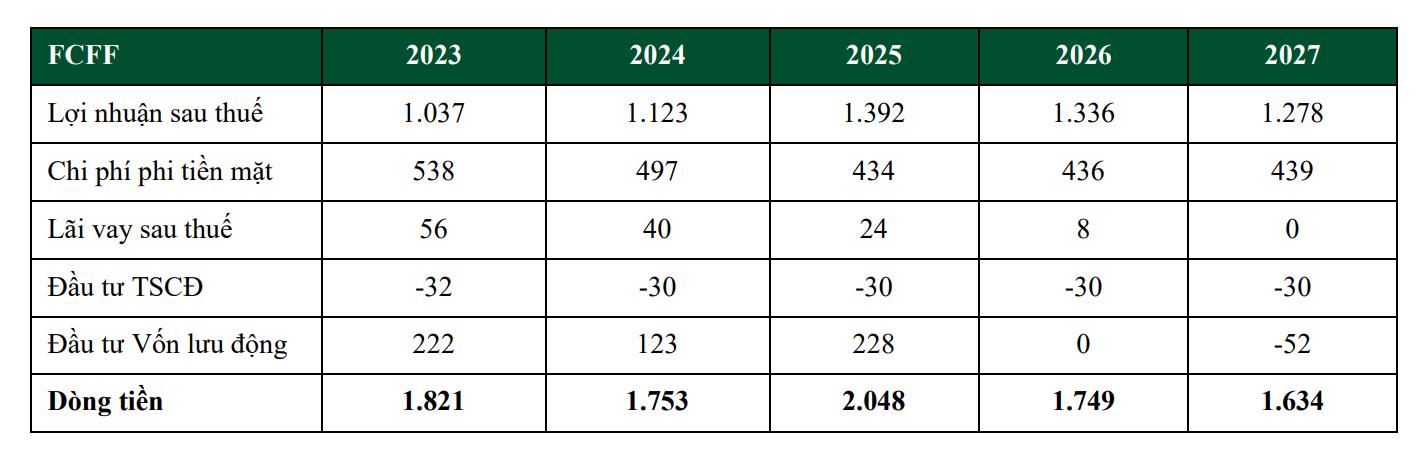

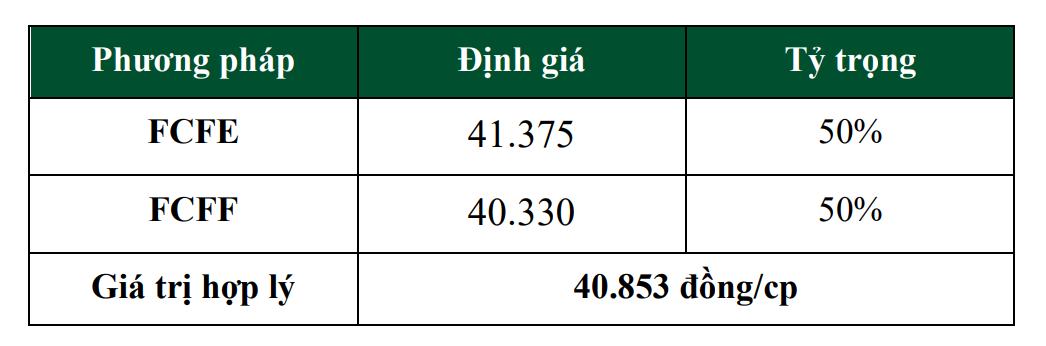

Tổng hợp định giá

Tỷ trọng từng phương pháp định giá

LAV INVEST