PVS Kỳ vọng tăng trưởng đến từ mảng Xây lắp (M&C)

TRIỂN VỌNG DOANH NGHIỆP

Tầm nhìn 2023-2025 của PVS: Mảng Cơ khí & công trình vẫn là mũi nhọn, theo đó PVS định hướng tập trung các dự án ngoài biển (offshore) cả công trình dầu khí truyền thống và đẩy mạnh tham gia chào thầu các gói thầu thi công điện gió ngoài khơi.

1.Tháng 5/2023, PVS đã ký kết hợp đồng chế tạo và cung cấp chân đế điện gió ngoài khơi với Ørsted Taiwan Ltd trị giá hơn $300 triệu, đồng thời ký hợp đồng thi công trạm biến áp cho đối tác trên. PVS hưởng lợi từ Quy hoạch điện VIII do năng lượng tái tạo sẽ đóng góp tỷ trọng ngày càng lớn trong cơ cấu nguồn điện quốc gia – phát triển khoảng 6 GW điện gió offshore đến giai đoạn 2023.

2.Theo kế hoạch từ Chính phủ, dự án Lô B – Ô Môn dự kiến sẽ có quyết định đầu tư cuối cùng (FID) trong năm 2024, cung cấp khối lượng backlog tiềm năng cho mảng M&C của PVS trong những năm tới. Trong tháng 7/2023, liên doanh PVS đã trúng gói thầu thi công trị giá trên 1 tỷ USD cho dự án Lô B – Ô Môn. Trong giai đoạn 6 tháng đầu năm 2024, ước tính PVS có thể thi công cho dự án Lô B giá trị tương ứng khoảng gần 100 triệu USD.

3.Vào đầu tháng 11.2023, tập đoàn khai thác dầu Murphy Oil (Mỹ) đã ra Quyết định đầu tư cuối cùng (FID) cho dự án mỏ Lạc Đà Vàng. Chúng tôi kỳ vọng PVS sẽ hưởng lợi từ dự án Lạc Đà Vàng quy mô 693 triệu USD với hợp đồng thi công giàn xử lý trung tâm và các công trình phụ trợ trị giá khoảng hơn 100 triệu USD.

ĐỊNH GIÁ

Chúng tôi vẫn duy trì tích cực với PVS dựa trên những lợi thế của doanh nghiệp và lĩnh vực mảng M&C, các hợp đồng dự án điện gió công trình trên bờ và ngoài khơi vẫn đang cho thấy tình hình khả quan.

Năm 2023, chúng tôi dự báo PVS đạt doanh thu 17,511 tỷ đồng (+7% yoy, hoàn thành 132% kế hoạch năm), LNST đạt 958 tỷ đồng (+2% yoy, hoàn thành 171% kế hoạch năm), EPS 2023F 1,865 đồng/cp. Năm 2024, dự báo PVS đạt doanh thu 23,015 tỷ đồng (+31% yoy), LNST đạt 1.051 tỷ đồng (+10% yoy), EPS 2024F 2,027 đồng/cp. Chúng tôi đưa dự phóng giả định giá dầu Brent cho năm 2024 ở mức trên 85 USD/thùng.

Kết quả kinh doanh 9 tháng 2023

KQKD Q3.2023 thể hiện sự phân hóa: Doanh thu đạt 4.176 tỷ đồng (+17% yoy) và LNST đạt 143 tỷ đồng (- 26% yoy). LNST giảm so với cùng kỳ chủ yếu do chi phí mảng Cơ khí & công trình tăng cao. Ngoài ra, chi phí quản lý doanh nghiệp tăng đến 55% so với cùng kỳ cũng góp phần làm LNST Q3.2023 sụt giảm.

KQKD 9T.2023 tăng trưởng khá tốt: Doanh thu đạt 12.595 tỷ đồng (+14% yoy, 95% KH năm) và LNST đạt 606 tỷ đồng (+33% yoy, 108% KH năm). Mặc dù doanh thu chỉ tăng trưởng 14%, LNST tăng trưởng 33%, nguyên nhân do doanh thu từ hoạt động tài chính tăng trưởng mạnh đạt gần 515 tỷ đồng (+40,7% yoy) – chủ yếu là khoản lãi tiền gửi/tiền cho vay từ khoản Đầu tư tài chính ngắn hạn 5.183 tỷ đồng (+8,3% yoy). Mảng dịch vụ cơ khí, đóng mới và xây lắp đóng góp doanh thu chủ yếu; phần doanh thu còn lại đến từ các mảng dịch vụ kỹ thuật dầu khí; dịch vụ cung ứng kho nổi chứa; xử lý và xuất dầu thô, dịch vụ căn cứ cảng; dịch vụ lắp đặt, vận hành và bảo dưỡng công trình dầu khí biển.

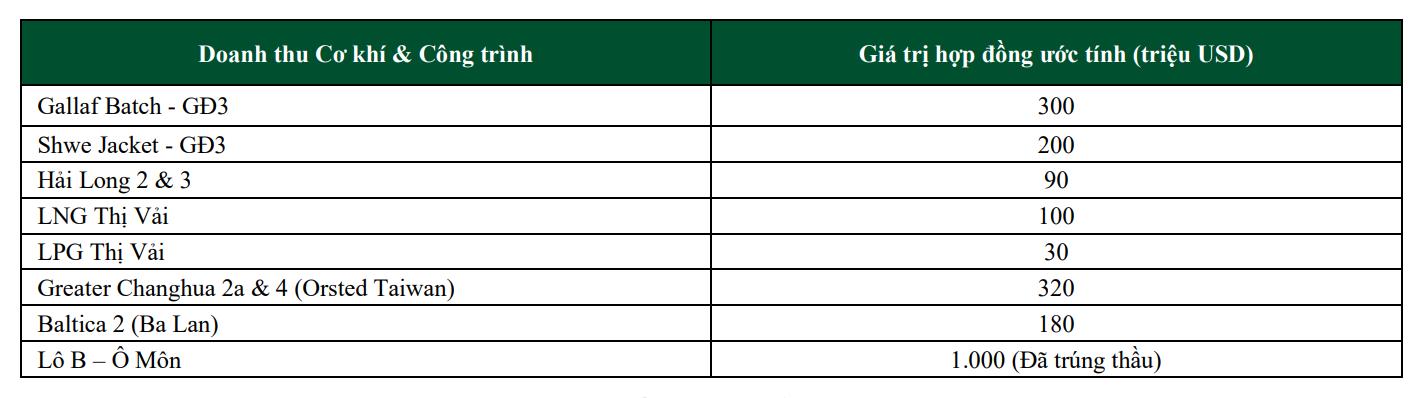

Dịch vụ xây lắp M&C là mảng chiếm tỷ trọng lớn nhất đóng góp trên 50% DT của PVS. Doanh thu mảng xây lắp M&C trong 9T.2023 tăng trưởng đạt 7.011 tỷ đồng (+30% yoy) do khối lượng công việc của mảng này tăng so với cùng kỳ nhờ PVS đẩy mạnh tham gia đầu tư các dự án năng lượng tái tạo khu vực ngoài khơi. Năm 2023, PVS đã trúng gói thầu cung cấp toàn bộ chân đế tua bin cho dự án điện gió ngoài khơi ở Đài Loan cho đối tác Ørsted Taiwan Ltd. Ngoài ra, liên doanh PVS cũng đã trúng gói thầu trị giá trên 1 tỷ USD thi công cho dự án điện khí Lô B – Ô Môn trong Q3.2023. Năm 2023, PVS ghi nhận doanh thu từ các dự án như Gallaf Batch, Shwe Jacket, Greater

Changhua (dự án điện gió ký với Orsted Taiwan), LNG Thị Vải. Biên gộp mảng này nhiều năm qua đạt mức thấp 1,6%-2% do giá nguyên vật liệu tăng và cạnh tranh trong giá đấu thầu các dự án.

Dịch vụ kho nổi FSO/FPSO đạt doanh thu và lợi nhuận gộp tương ứng khoảng 1.300 tỷ đồng và 119 tỷ đồng trong 9T.2023 (tương đương so với cùng kỳ). PVS đảm nhận các công việc O&M dự án duy trì cung cấp, quản lý, vận hành và khai thác kho nổi. Mảng này có tỷ lệ khai thác giữ mức ổn định do mỗi FSO/FPSO của PVS đã ký hợp đồng cung cấp dịch vụ cho hết vòng đời từng dự án.

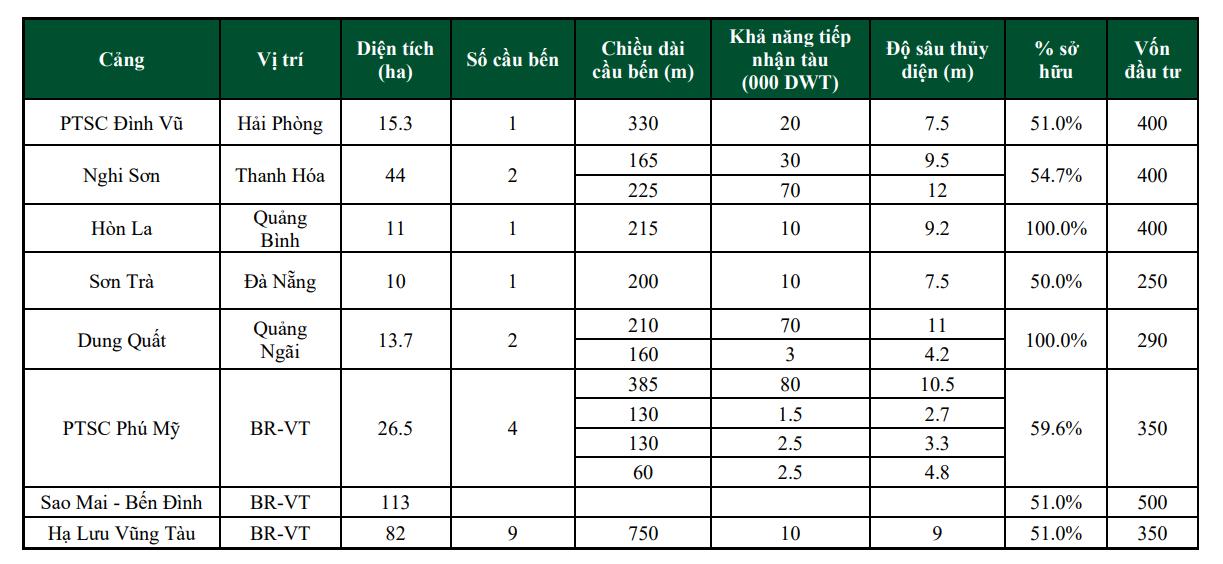

Dịch vụ căn cứ Cảng dầu khí: PVS hiện đang quan lý và khai thác 8 cảng. Lũy kế 9T.2023, DT mảng căn cứ cảng ước tính đạt khoảng 950 tỷ đồng (giảm nhẹ so với cùng kỳ). Kết quả doanh thu lĩnh vực này giảm nhẹ do lưu chuyển hàng hóa tại các cảng giảm so với cùng kỳ.

Dịch vụ vận chuyển/lắp đặt, bảo dưỡng O&M & dịch vụ Cung ứng Tàu chuyên dụng. Cùng với dịch vụ căn cứ cảng, mảng kinh doanh dịch vụ Vận chuyển/lắp đặt/đấu nối/vận hành & Cung ứng tàu đem lại lợi nhuận ổn định cho PVS. Ở mảng dịch vụ vụ cung ứng Tàu chuyên dụng PVS phát triển lĩnh vực điện gió để cung cấp các loại tàu vận chuyển nhân sự phục vụ dự án điện gió gần bờ và đẩy mạnh dịch vụ ra các thị trường nước ngoài.

TRIỂN VỌNG NGÀNH & DOANH NGHIỆP

TRIỂN VỌNG NGÀNH

Gía dầu Brent năm 2023 & 2024 được dự báo tiếp tục giữ mức trên 85$/thùng dựa vào các yếu tố (1) Kế hoạch cắt giảm sản lượng dầu thô của OPEC, (2) Giảm sản lượng các kho dự trữ nhiên liệu tại Mỹ & tăng chi phí khai thác, (3) Cuộc chiến Nga – Ukraine, và (4) Cuộc chiến Israel – Hamas dự báo tiếp tục căng thẳng trong giai đoạn năm 2024. Giá dầu Brent giữ mức cao hơn điểm hòa vốn của các công ty thăm dò và khai thác dầu khí, từ đó sẽ tạo công việc ổn định các doanh nghiệp thượng nguồn.

TRIỂN VỌNG DOANH NGHIỆP

Điểm nhấn cho tăng trưởng về trung và dài hạn của PVS đến từ những mảng dịch vụ mà doanh nghiệp có thế mạnh về kinh nghiệm cũng như khả năng cung ứng gần như là độc quyền như: mảng cơ khí đóng mới và xây lắp công trình biển (M&C), và mảng dịch vụ kho nổi FSO/FPSO. PVS kỳ vọng năm 2024 mảng dịch vụ cảng và xây lắp công trình sẽ hưởng lợi từ các dự án điện gió ngoài khơi được ký mới, dự án Lô B – Ô Môn và Lạc Đà Vàng.

Xây lắp công trình biển (M&C): vẫn là hoạt động mang tính chiến lược của doanh nghiệp, theo đó PVS định hướng tập trung các dự án ngoài biển (offshore), công trình dầu khí truyền thống và đẩy mạnh tham gia các chào thầu các gói thầu điện gió ngoài khơi. PVS có nhiều kinh nghiệm triển khai các dự án dầu khí offshore, việc tham gia lĩnh vực điện gió với PVS sẽ có lợi thế bởi công trình điện gió ngoài khơi có yêu cầu cao về mức độ kỹ thuật phức tạp.

Một số dự án PVS triển khai giai đoạn 2023-2024

PVS ký hợp đồng với Ørsted Taiwan Ltd chế tạo và cung cấp chân đế cho dự án điện gió ngoài khơi Greater Changhua 2b & 4 có tổng công suất 920 MW tại Đài Loan (Trung Quốc) – thi công chân đế cho 33 trụ điện gió ngoài khơi trị giá hơn $300 triệu, đồng thời ký hợp đồng thi công 2 trạm biến áp trị giá trên $100 triệu cho đối tác này. Hiện nay, PVS đang tiếp tục tham gia chào thầu các gói thầu điện gió ngoài khơi tại Đài Loan, Nhật bản, Châu Âu. PVS hưởng lợi từ Quy hoạch điện VIII do năng lượng tái tạo sẽ đóng góp tỷ trọng ngày càng lớn trong cơ cấu nguồn điện quốc gia – phát triển khoảng 6 GW điện gió offshore đến giai đoạn 2023.

Vào đầu tháng 11.2023, tập đoàn khai thác dầu Murphy Oil (Mỹ) đã ra Quyết định đầu tư cuối cùng (FID) cho dự án mỏ Lạc Đà Vàng quy mô 693 triệu USD và đặt mục tiêu khai thác dòng dầu thương mại đầu tiên (First Oil) từ mỏ này vào năm 2026. Chúng tôi kỳ vọng PVS sẽ hưởng lợi từ dự án trên với hợp đồng thi công giàn xử lý trung tâm và các công trình phụ trợ trị giá khoảng hơn 100 triệu USD.

Theo kế hoạch từ Chính phủ, dự án Lô B – Ô Môn dự kiến sẽ có quyết định đầu tư cuối cùng (FID) vào giữa năm 2024, cung cấp khối lượng backlog tiềm năng cho mảng M&C của PVS trong những năm tới. Những vướng mắc chủ yếu để được thông qua FID bao gồm việc ký kết hợp đồng bán khí GSA cho nhà máy nhiệt điện Ô Môn 3 & 4. Liên doanh PVS đã trúng gói thầu trị giá trên 1 tỷ USD thi công cho dự án điện khí Lô B – Ô Môn trong Q3.2023. Theo ước tính, trong giai đoạn 6 tháng đầu năm 2024, PVS sẽ thi công cho dự án Lô B giá trị tương ứng khoảng gần 100 triệu USD. Trong trường hợp quyết định đầu tư cuối cùng (FID) của dự án Lô B được thông qua trong năm 2024, liên doanh PVS sẽ đẩy mạnh hơn việc thi công dự án trong giai đoạn cuối năm 2024.

Kho nổi FSO/FPSO

PVS hiện tại đang vận hành 6 tàu FSO/FPSO. Đội tàu FSO/FPSO của PVS có hiệu suất hoạt động liên tục và đều đã ký hợp đồng dài hạn. Với kỳ vọng giá dầu duy trì ở mức trên 85 USD/thùng trong 2024, VCBS kỳ vọng mảnh dịch vụ kho nổi FSO / FPSO vẫn sẽ đóng góp doanh thu/lợi nhuận ổn định cho PVS, đặc biệt trong trường hợp các dự án lớn như Lô B – Ô Môn, Lạc Đà Vàng đi vào hoạt động.

Dịch vụ cảng

PVS hiện tại đang vận hành 8 cảng biển. Hệ thống cảng của PVS đem lại doanh thu ổn định hàng năm vào khoảng 1.300-1.700 tỷ đồng, đóng góp trên 10% tỷ trọng doanh thu. Các cảng khu vực BR-VT sẽ là nơi thực hiện gia công chế tạo chi tiết cho các dự án điện gió ngoài khơi – hệ thống cảng kết hợp nhà xưởng với diện tích lên đến hơn 200ha, cầu cảng dài 1.000m lớn nhất trong khu vực. PVS vừa đầu tư 6 nhà xưởng mới dùng trong thi công chân đế điện gió với công nghệ hiện đại hơn so với các đối thủ trong khu vực. VCBS kỳ vọng các hợp đồng điện gió ký mới sẽ thúc đẩy tăng trưởng mảng dịch vụ cảng biển của PVS kể từ năm 2023.

Thông tin các cảng biển

LAV INVEST